中心思想

二季度业绩改善与长期增长动力

本报告分析了科华生物2017年二季度业绩的改善,以及未来业绩持续恢复的动力。报告指出,公司二季度业绩相比一季度有明显改善,自产产品势头良好,管理团队趋于稳定,内部架构调整重塑竞争力,双线孕育增长新动力,未来业绩有望持续改善。

维持“增持”评级与风险提示

报告预测公司2017-2019年EPS,并维持“增持”评级。同时,报告也提示了公司化学发光市场推广不达预期以及出口恢复慢于预期的风险。

主要内容

公司点评:二季度业绩改善,自产产品势头良好

-

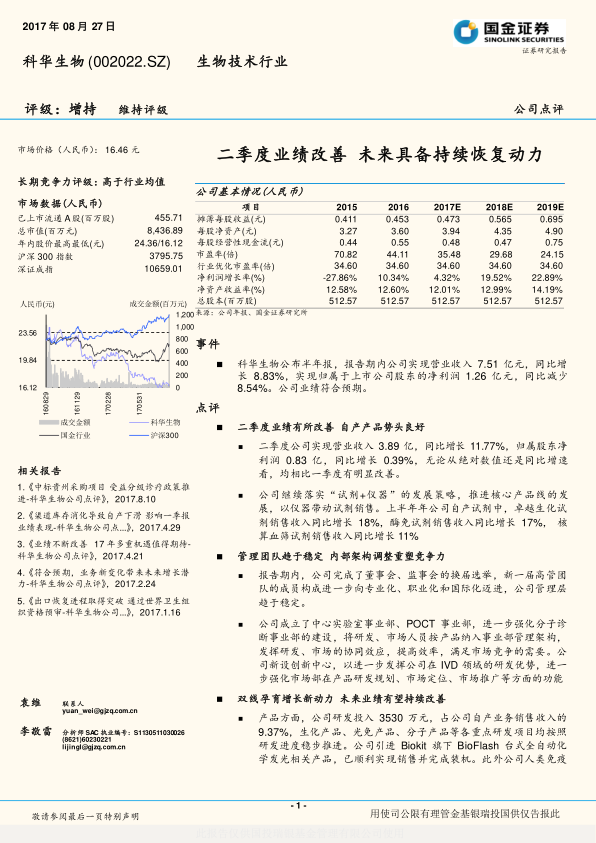

二季度业绩改善: 公司二季度营业收入和归属股东净利润均相比一季度有明显改善,同比增长显著。

-

自产产品增长: 公司继续落实“试剂+仪器”的发展策略,核心产品线发展良好。自产试剂中,卓越生化试剂、酶免试剂和核算血筛试剂销售收入均实现同比增长。

管理团队趋于稳定,内部架构调整重塑竞争力

-

管理层稳定: 公司完成了董事会、监事会的换届选举,新一届高管团队成员构成进一步向专业化、职业化和国际化迈进,公司管理层趋于稳定。

-

内部架构调整: 公司成立了中心实验室事业部、POCT 事业部,进一步强化分子诊断事业部的建设,将研发、市场人员按产品纳入事业部管理架构,发挥研发、市场的协同效应,提高效率,满足市场竞争的需要。公司新设创新中心,以进一步发挥公司在 IVD 领域的研发优势,进一步强化市场部在产品研发规划、市场定位、市场推广等方面的功能。

双线孕育增长新动力,未来业绩有望持续改善

-

产品研发投入: 公司研发投入占公司自产业务销售收入的9.37%,生化产品、光免产品、分子产品等各重点研发项目均按照研发进度稳步推进。

-

渠道流通整合: 公司通过增资扩股的方式投资西安申科,实现了对公司在陕西省最大经销商的控股,适应IVD流通发展趋势。同时公司成立了集采打包业务专业团队,在去年取得河南通许县人民医院集采业务基础上,再次在江苏取得集采打包业务突破。

盈利预测与评级

-

盈利预测: 预测公司2017-2019年EPS为0.47、0.57、0.70元,同比增长4%、20%、23%。

-

投资评级: 维持“增持”评级。

风险提示

总结

本报告对科华生物2017年二季度业绩进行了分析,指出公司业绩有所改善,自产产品销售良好,管理团队稳定,内部架构调整有助于提升竞争力。公司在产品研发和渠道流通方面均有积极举措,为未来业绩增长提供动力。报告预测了公司未来三年的盈利情况,并维持“增持”评级,同时也提示了市场推广和出口方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用