中心思想

业绩超预期与核心产品驱动

欧林生物在2021年上半年实现了显著超出预期的业绩增长,收入和净利润均大幅提升。这一优异表现主要得益于其核心产品破伤风疫苗在政策利好和市场需求双重驱动下的高速放量,以及AC结合疫苗成功上市并开始贡献销售额。

未来增长潜力与战略布局

公司通过实施广泛的股权激励计划,深度绑定了核心员工与公司利益,旨在激发团队活力并确保业绩目标的实现。同时,欧林生物积极推进多款重磅疫苗产品的研发与上市,包括AC-Hib三联苗和具有百亿市场潜力的重组金葡菌疫苗,这些战略布局预示着公司未来强劲的增长潜力和广阔的市场空间。

主要内容

2021年上半年业绩表现分析

财务数据亮点

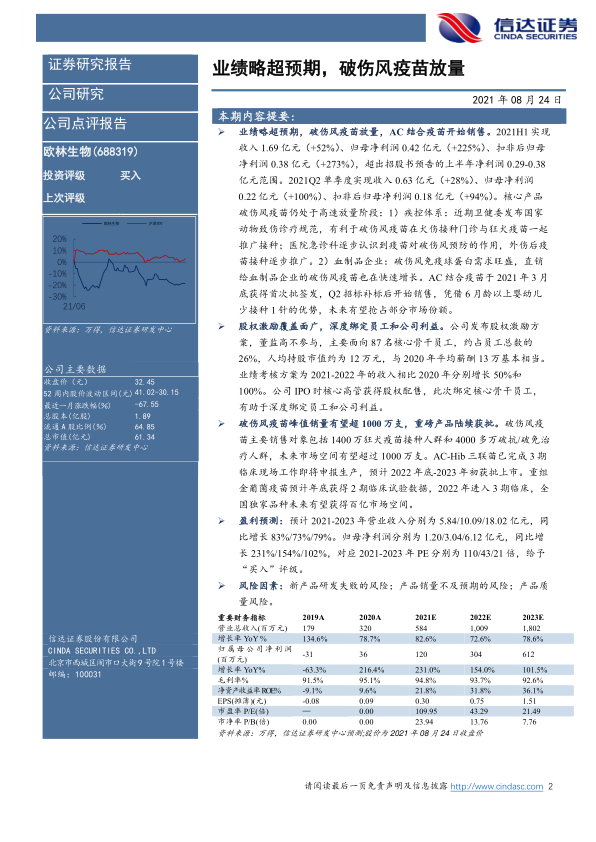

2021年上半年,欧林生物展现出强劲的盈利能力,实现营业收入1.69亿元,同比增长52%;归属于母公司股东的净利润达到0.42亿元,同比大幅增长225%;扣除非经常性损益后归母净利润为0.38亿元,同比增长273%。这些关键财务指标均超出了招股书预告的净利润范围(0.29-0.38亿元),表明公司经营状况良好,业绩增长势头强劲。

第二季度增长态势

在2021年第二季度,公司单季实现收入0.63亿元,同比增长28%;归母净利润0.22亿元,同比增长100%;扣非后归母净利润0.18亿元,同比增长94%。这进一步巩固了上半年的增长趋势,显示出公司业务的持续扩张。

核心产品市场表现与策略

破伤风疫苗高速放量

破伤风疫苗作为公司的核心产品,目前仍处于高速放量阶段。在疾控体系方面,国家卫健委发布的动物致伤诊疗规范,有力推动了破伤风疫苗在犬伤接种门诊与狂犬疫苗的联合推广。同时,医院急诊科对疫苗预防破伤风作用的认知逐步提升,促使外伤后疫苗接种日益普及。此外,由于市场对破伤风免疫球蛋白的需求旺盛,公司直销给血制品企业的破伤风疫苗销量也实现了快速增长。

AC结合疫苗成功上市

AC结合疫苗于2021年3月底获得首次批签发,并在第二季度通过招标补标后开始销售。该疫苗凭借其在6月龄以上婴幼儿接种时可减少一针的独特优势,有望在未来抢占部分市场份额,成为公司新的增长点。

股权激励机制与员工绑定

激励方案详情

公司发布了股权激励方案,旨在深度绑定员工与公司利益。该方案主要面向87名核心骨干员工,约占员工总数的26%,且董监高不参与,体现了激励的普惠性。人均持股市值约为12万元,与2020年平均薪酬13万元基本相当。

业绩考核目标

为确保激励效果与公司发展目标一致,方案设定了明确的业绩考核目标:2021年和2022年的营业收入相比2020年需分别增长50%和100%。此举将有效激发核心团队的积极性,共同推动公司业绩持续增长。

未来产品管线与市场展望

破伤风疫苗市场潜力

破伤风疫苗的市场空间巨大,其主要销售对象包括约1400万狂犬疫苗接种人群和超过4000万破抗/破免治疗人群。预计未来该疫苗的峰值销量有望超过1000万支。

AC-Hib三联苗进展

AC-Hib三联苗已完成3期临床现场工作,即将申报生产,预计在2022年底至2023年初获批上市,将进一步丰富公司的疫苗产品线。

重组金葡菌疫苗前景

重组金葡菌疫苗预计在2021年底获得2期临床试验数据,并计划于2022年进入3期临床。作为全国独家品种,该疫苗未来有望获得百亿级的市场空间,是公司长期增长的重要战略储备。

盈利预测与投资评级

财务预测

信达证券预测欧林生物2021-2023年的营业收入将分别达到5.84亿元、10.09亿元和18.02亿元,同比增速分别为83%、73%和79%。归属于母公司股东的净利润预计分别为1.20亿元、3.04亿元和6.12亿元,同比增速分别为231%、154%和102%。

估值与评级

基于上述盈利预测,公司对应2021-2023年的市盈率(PE)分别为110倍、43倍和21倍。信达证券维持对欧林生物的“买入”评级。

风险因素

投资者需关注潜在风险,包括新产品研发失败的风险、产品销量不及预期的风险以及产品质量风险。

总结

欧林生物在2021年上半年取得了超出市场预期的业绩,营业收入和归母净利润分别同比增长52%和225%。这一增长主要得益于核心产品破伤风疫苗在政策支持和市场需求推动下的高速放量,以及AC结合疫苗的成功上市。公司通过实施覆盖87名核心骨干员工的股权激励计划,并设定了2021-2022年收入分别增长50%和100%的业绩考核目标,有效绑定了员工与公司利益。展望未来,破伤风疫苗市场潜力巨大,峰值销量有望超1000万支;同时,AC-Hib三联苗和具有百亿市场潜力的重组金葡菌疫苗等重磅产品正稳步推进,预计将在未来几年内陆续获批上市,为公司带来持续增长动力。信达证券基于对公司未来业绩的乐观预测,维持“买入”评级,并提示了新产品研发、产品销量和产品质量等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用