中心思想

康华生物:独家狂犬疫苗领军者与业绩高速增长

康华生物(300841)作为国内唯一一家生产人二倍体细胞狂犬病疫苗的企业,凭借其产品的卓越安全性、高免疫原性以及在狂犬疫苗市场中的“金标准”地位,占据了独特的市场优势。当前,我国狂犬疫苗市场整体处于供不应求的状态,而人二倍体细胞狂犬病疫苗(HDCV)因其优越性,市场需求正持续升级。公司现有的500万支/年产能预计将在2022-2023年通过IPO募投项目实现翻倍增长至1100万支/年,这将显著提升其市场份额和盈利能力。

增长潜力与战略布局

除了核心产品HDCV的产能扩张,康华生物还拥有丰富的在研产品管线,涵盖Hib疫苗、百白破三联苗、23价肺炎球菌多糖疫苗等多个升级换代及填补国内空白的品种,为公司的长期发展奠定了坚实基础。公司在销售费用率逐步降低、盈利质量稳定提升的背景下,预计未来三年归母净利润复合年增长率(CAGR)将达到70%。基于其在HDCV领域的显著优势和强劲的业绩增长预期,分析师首次覆盖并给予“买入”评级,目标价为644.4元,充分肯定了康华生物在生物医药领域的投资价值和广阔前景。

主要内容

康华生物:独家狂犬疫苗领军者与业绩高速增长

康华生物是一家集疫苗研发、生产和经营于一体的综合性企业,其核心竞争力在于作为国内独家生产人二倍体细胞狂犬病疫苗(HDCV)的公司。公司主要产品包括冻干人用狂犬病疫苗(人二倍体细胞)和ACYW135群脑膜炎球菌多糖疫苗,这两项主营业务均拥有超过10年的发明专利保护期。此外,公司在研产品线丰富,包括吸附破伤风疫苗、六价诺如病毒疫苗、白喉基因工程疫苗、轮状病毒基因工程疫苗等,目前均处于临床前研究阶段,展现了公司持续创新的能力。

公司的股权结构稳定,董事长王振滔先生通过直接和间接方式累计控制公司29.86%的股权。核心高管团队多数具备生物制品行业的深厚经验,如曾任职于成都生物制品研究所、兰州生物制品研究所等。公司研发与生产技术人员占比接近60%(169人),其中研究生以上学历16人,本科66人,并有17名专职研发人员专注于新产品开发和现有产品工艺改良。

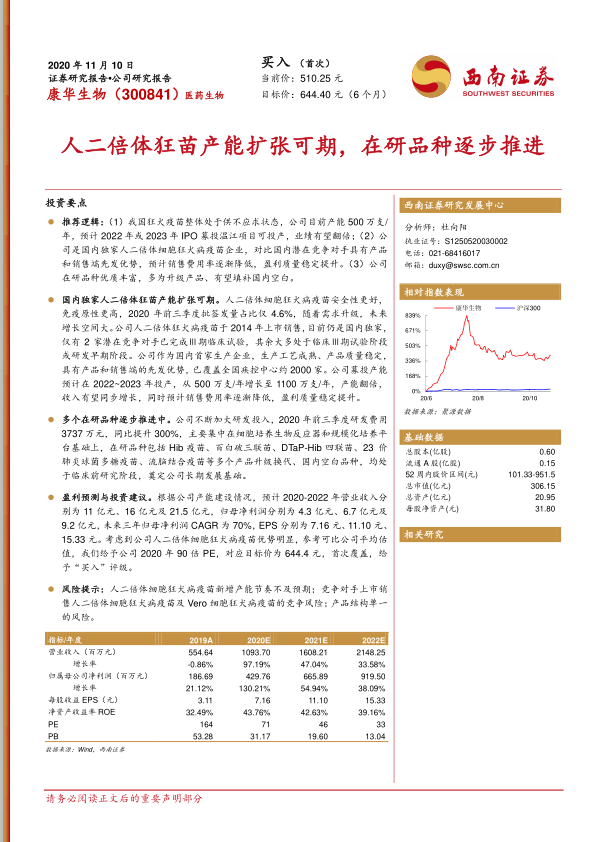

在财务表现方面,康华生物展现出强劲的增长势头。2017年至2019年,公司营业收入复合增长率达到45.5%,归母净利润复合增长率高达58%。尽管2019年因生产线技改导致收入略有下滑(-2%),但2020年前三季度公司业绩实现爆发式增长,营业收入达到8.3亿元,同比增长180%;归母净利润达到3.4亿元,同比大幅增长289%。这主要得益于其核心产品HDCV的市场需求旺盛和公司产能的逐步释放。

狂犬疫苗市场机遇与康华生物的竞争优势

人二倍体狂犬病疫苗:金标准与广阔市场空间

我国是全球最大的人用疫苗生产国,每年批签发疫苗数量在5-10亿支之间。近年来,受行业安全事件影响,疫苗行业监管趋严,新修订的《中华人民共和国药品管理法》和《中华人民共和国疫苗管理法》提高了市场准入门槛,加速了劣质产能的出清。在二类疫苗市场中,国有企业、跨国企业和民营企业三足鼎立,民营企业如成大生物、康泰生物、智飞生物、沃森生物等市场份额较高。

人用狂犬疫苗属于刚性需求,市场供不应求。狂犬病病死率接近100%,导致被动物咬伤后接种疫苗成为普遍选择。随着宠物饲养的兴起,我国宠物数量从2010年的9691万只增至2017年的1.68亿只,复合增速8%,进一步刺激了狂犬疫苗的需求。国内人用狂犬病疫苗每年批签发总量维持在6000-8000万支(即1200-1600万人份),基数庞大。2020年上半年,受产能和疫情影响,多地防疫站出现狂犬疫苗短缺现象。

人二倍体细胞狂犬病疫苗(HDCV)被世界卫生组织(WHO)推荐为狂犬病疫苗的“金标准”。与Vero细胞、地鼠肾细胞和鸡胚细胞等动物源基质疫苗相比,HDCV采用人源细胞基质生产,具有无动物源细胞DNA残留和蛋白残留的潜在风险,免疫原性更好、起效速率快、安全性高、免疫持续时间长等优点。随着民众对更高安全性、更高免疫原性新型疫苗需求的增加,HDCV的市场前景广阔。尽管2020年前三季度HDCV批签发量占比仅为4.6%,但其占比正逐年快速提升,显示出巨大的增长潜力。

HDCV产品具有高技术壁垒和长研发周期(通常5-10年),且研发和生产过程中的细胞培养放大工艺控制难度极大。目前,除康华生物外,国内仅有康泰生物和北京民海生物完成了三期临床试验,其他竞争对手大多处于临床III期或研发早期阶段。康华生物作为国内首家生产企业,拥有成熟的生产工艺和稳定的产品质量,批签发通过率达100%。在销售端,公司产品已覆盖全国32个省市自治区,接近2000家疾控中心,具备显著的先发优势。

ACYW135群脑膜炎球菌多糖疫苗:价格优势与市场拓展

ACYW135群脑膜炎球菌多糖疫苗能够同时预防A、C、Y、W135四个血清群的流脑细菌,提供比国家免疫规划中仅覆盖A、C群的流脑疫苗更广泛的保护。随着国际交流增加,流脑菌群漂移现象不可避免,我国部分地区已出现C群和W135群引起的流脑病例,使得ACYW135疫苗具有升级优势,有助于预防大面积爆发。

该疫苗市场竞争激烈,主要竞争者包括智飞生物、沃森生物、华兰生物等上市公司。康华生物的产品上市时间相对较晚,为扩大市场份额,采取了价格优势策略。例如,2018年公司产品销售价格为48元/剂,低于沃森生物(58.5元/剂)和智飞生物(59元/剂)。2019年,国内ACYW135群脑膜炎球菌多糖疫苗批签发总量约289.5万剂,由四家企业瓜分。随着公司销售力度的加强,该疫苗销量有望保持稳步增长。

独家自有产品技术优势与高毛利率

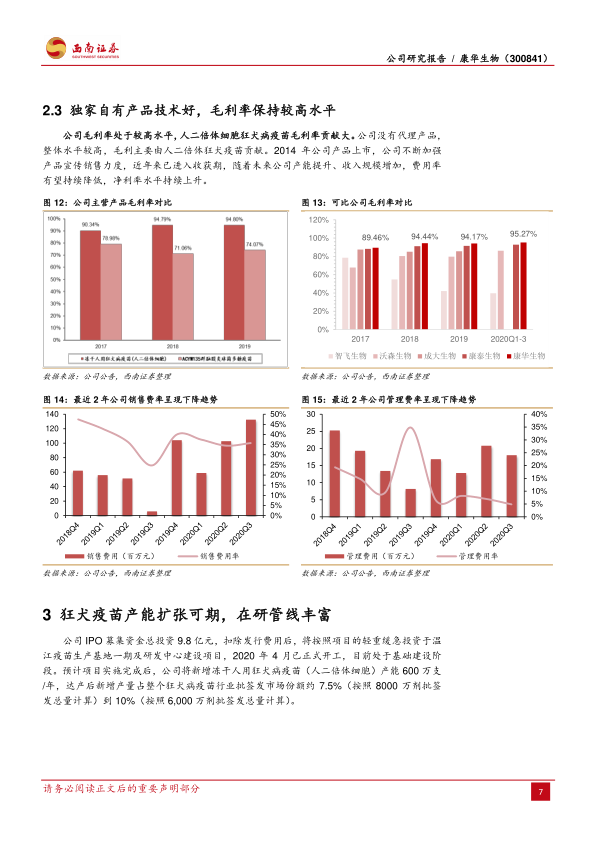

康华生物的毛利率长期保持在较高水平,2019年为94.17%,2020年前三季度为94.44%,主要得益于其独家产品HDCV的贡献。公司不代理其他产品,自有产品技术优势显著。自2014年HDCV上市以来,公司持续加强产品宣传和销售,已进入收获期。随着未来产能的提升和收入规模的扩大,预计销售费用率和管理费用率将持续降低,从而推动净利率水平进一步上升。近两年数据显示,公司销售费率和管理费率均呈现下降趋势,体现了良好的成本控制能力和规模效应。

募投项目驱动产能飞跃与多元化研发布局

康华生物的IPO募集资金总额为9.8亿元,主要投资于温江疫苗生产基地一期及研发中心建设项目。该项目已于2020年4月正式开工,目前处于基础建设阶段。项目实施完成后,公司将新增冻干人用狂犬病疫苗(人二倍体细胞)产能600万支/年,使总产能达到1100万支/年,实现产能翻倍。按照国内每年6000万至8000万剂的批签发总量计算,新增产能预计将占据整个狂犬病疫苗市场份额的7.5%到10%,这将极大地提升公司的市场地位和盈利能力。

除了产能扩张,公司还持续加大研发投入,2020年前三季度研发费用达3737万元,同比增长300%。在研管线丰富,包括b型流感嗜血杆菌结合疫苗、吸附无细胞百白破联合疫苗、吸附无细胞百白破-b型流感嗜血杆菌联合疫苗、23价肺炎球菌多糖疫苗、ACYW135群脑膜炎球菌结合疫苗、双价手足口疫苗以及基因重组四价流感疫苗等。这些在研产品多为升级换代或填补国内空白的品种,且均处于临床前阶段,采用新型技术,如新型无毒蛋白载体、独特的寡糖结合技术、人二倍体细胞大规模培养技术和重组蛋白疫苗技术,旨在提高产品纯度、效价、安全性和接种便利性,为公司未来的长期发展奠定了坚实基础。

财务展望与投资评级

基于对康华生物产能建设和市场前景的分析,分析师对公司未来的财务表现进行了预测。

核心假设:

- 人二倍体狂犬疫苗: 2020年产能达到500万支/年,随着募投项目获批生产,预计最晚2023年新增600万支,总产能达到1100万支/年。假设产能逐步爬坡,2020-2022年销量增速预计分别为98%、46%和33%(其中2020年增速较高主要因去年同期设备更新停产所致)。产品单价保持稳定,对应收入增速约为99%、47%和34%。新产能效率提升将降低生产成本,预计2020-2022年毛利率稳步提高至94.9%、95.0%和95.1%。

- ACYW135群脑膜炎球菌多糖疫苗: 鉴于公司加大销售力度和价格优势,预计2020-2022年产量增速分别为50%、50%和20%。毛利率预计分别为74.2%、74.3%和74.4%。

盈利预测:

根据上述假设,预计康华生物2020-2022年营业收入分别为11亿元、16.1亿元和21.5亿元;归母净利润分别为4.3亿元、6.7亿元和9.2亿元。对应的每股收益(EPS)分别为7.16元、11.10元和15.33元。

估值与投资建议:

分析师选取了智飞生物、康泰生物、沃森生物、华兰生物和万泰生物等5家可比公司进行估值参考。考虑到狂犬病疫苗从动物源细胞基质向人源细胞狂犬病疫苗的发展趋势,以及康华生物在人二倍体细胞狂犬病疫苗领域的显著优势和未来三年业绩有望保持较快增长的预期,分析师给予公司2020年90倍市盈率(PE),对应目标价为644.4元。首次覆盖,给予“买入”评级。

潜在风险因素分析

尽管康华生物前景广阔,但仍面临多重风险:

- 人二倍体细胞狂犬病疫苗新增产能节奏不及预期: 募投项目的建设和投产可能因各种因素(如审批、施工、设备调试等)而延迟,影响产能释放和业绩增长。

- 竞争对手上市销售人二倍体细胞狂犬病疫苗的竞争风险: 康泰生物和北京民海生物等潜在竞争对手的HDCV产品一旦获批上市,将打破康华生物的独家地位,加剧市场竞争。

- Vero细胞狂犬病疫苗的竞争风险: 尽管HDCV是金标准,但Vero细胞狂犬病疫苗仍占据市场主导地位,其价格优势可能对HDCV的市场拓展构成持续压力。

- 产品结构单一的风险: 公司目前业绩高度依赖HDCV,若该产品市场环境发生重大不利变化,或在研产品未能如期上市,可能对公司整体业绩造成较大影响。

总结

康华生物凭借其在国内独家生产人二倍体细胞狂犬病疫苗的地位,在安全性、免疫原性俱佳的“金标准”疫苗市场中占据了核心优势。面对国内狂犬疫苗市场供不应求的现状和HDCV需求升级的趋势,公司通过IPO募投项目实现产能翻倍的战略布局,以及丰富且具创新性的在研产品管线,为其未来的高速增长奠定了坚实基础。尽管存在产能扩张不及预期、竞争加剧和产品结构单一等风险,但基于其强劲的业绩增长预期和独特的市场地位,分析师给予“买入”评级,凸显了康华生物在生物医药领域的显著投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用