康华生物(300841)

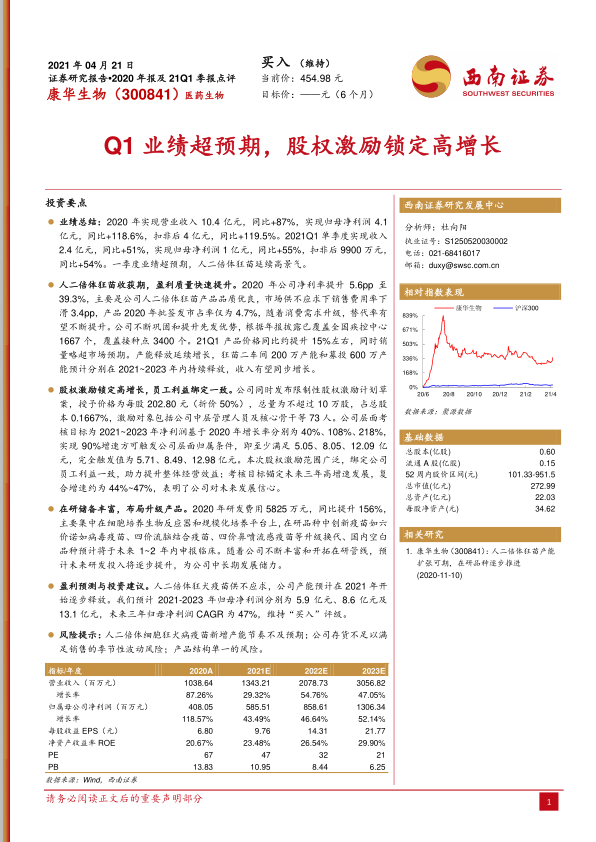

业绩总结:2020年实现营业收入10.4亿元,同比+87%,实现归母净利润4.1亿元,同比+118.6%,扣非后4亿元,同比+119.5%。2021Q1单季度实现收入2.4亿元,同比+51%,实现归母净利润1亿元,同比+55%,扣非后9900万元,同比+54%。一季度业绩超预期,人二倍体狂苗延续高景气。

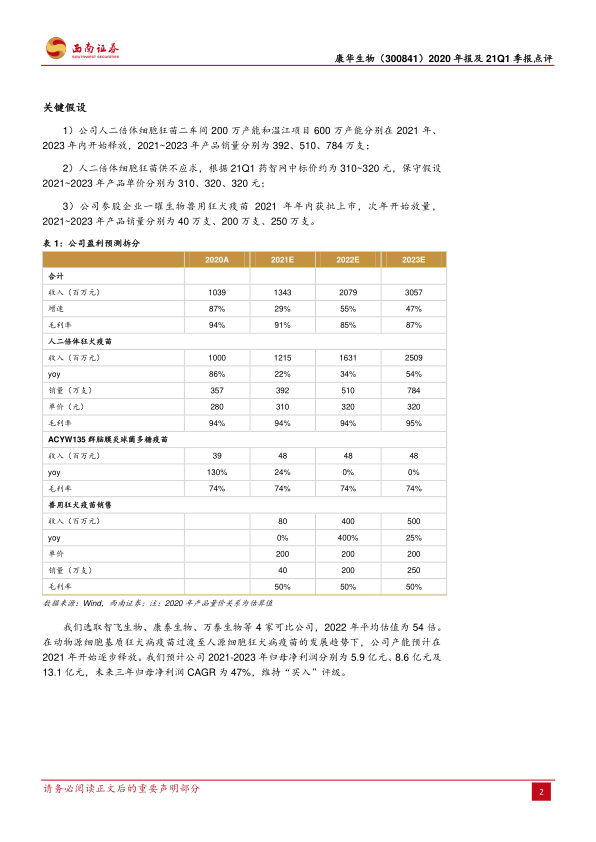

人二倍体狂苗收获期,盈利质量快速提升。2020年公司净利率提升5.6pp至39.3%,主要是公司人二倍体狂苗产品品质优良,市场供不应求下销售费用率下滑3.4pp,产品2020年批签发市占率仅为4.7%,随着消费需求升级,替代率有望不断提升。公司不断巩固和提升先发优势,根据年报披露已覆盖全国疾控中心1667个,覆盖接种点3400个。21Q1产品价格同比约提升15%左右,同时销量略超市场预期。产能释放延续增长,狂苗二车间200万产能和募投600万产能预计分别在2021~2023年内持续释放,收入有望同步增长。

股权激励锁定高增长,员工利益绑定一致。公司同时发布限制性股权激励计划草案,授予价格为每股202.80元(折价50%),总量为不超过10万股,占总股本0.1667%,激励对象包括公司中层管理人员及核心骨干等73人。公司层面考核目标为2021~2023年净利润基于2020年增长率分别为40%、108%、218%,实现90%增速方可触发公司层面归属条件,即至少满足5.05、8.05、12.09亿元,完全触发值为5.71、8.49、12.98亿元。本次股权激励范围广泛,绑定公司员工利益一致,助力提升整体经营效益;考核目标锚定未来三年高增速发展,复合增速约为44%~47%,表明了公司对未来发展信心。

在研储备丰富,布局升级产品。2020年研发费用5825万元,同比提升156%,主要集中在细胞培养生物反应器和规模化培养平台上,在研品种中创新疫苗如六价诺如病毒疫苗、四价流脑结合疫苗、四价鼻喷流感疫苗等升级换代、国内空白品种预计将于未来1~2年内申报临床。随着公司不断丰富和开拓在研管线,预计未来研发投入将逐步提升,为公司中长期发展储力。

盈利预测与投资建议。人二倍体狂犬疫苗供不应求,公司产能预计在2021年开始逐步释放。我们预计2021-2023年归母净利润分别为5.9亿元、8.6亿元及13.1亿元,未来三年归母净利润CAGR为47%,维持“买入”评级。

风险提示:人二倍体细胞狂犬病疫苗新增产能节奏不及预期;公司存货不足以满足销售的季节性波动风险;产品结构单一的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用