中心思想

康华生物核心产品量价齐升,业绩增长动力强劲

本报告深入分析了康华生物(300841)的核心产品——人二倍体细胞狂犬疫苗的市场表现与未来潜力。通过对产能扩张、中标价格提升的量价分析,报告指出该产品将持续驱动公司业绩显著增长。康华生物作为国内唯一获批生产人二倍体细胞狂犬疫苗的企业,其产品在安全性与有效性方面具有显著优势,市场供不应求的局面为业绩增长奠定了坚实基础。

宠物狂苗市场布局,开辟全新增长极

报告强调,康华生物积极布局宠物狂犬疫苗市场,通过代理经销和股权投资相结合的策略,有望抓住宠物经济快速发展的机遇。随着国内宠物数量的持续增长和动物防疫政策的趋严,宠物狂犬疫苗市场需求巨大。康华生物凭借其在人用疫苗领域的技术优势,将为宠物狂苗业务注入高质量基因,预计从2022年起为公司贡献新的业绩增长点。

主要内容

公司基本情况介绍

康华生物成立于2004年,是一家集研发、生产、经营于一体的综合性疫苗企业。公司已上市产品包括冻干人用狂犬病疫苗(人二倍体细胞)和ACYW135群脑膜炎球菌多糖疫苗,其中人二倍体细胞狂犬疫苗是公司的核心产品,也是国内首个上市的同类产品。

财务表现与产品结构

从财务数据来看,公司营业收入在2017-2020年间实现复合增速约58.28%,2021年前三季度营收7.89亿元。扣非归母净利润复合增速约75.94%,2021年前三季度达到3.43亿元,同比增长0.19%。人二倍体细胞狂苗在2020年营收占比高达96%,是公司收入的主要来源。公司扣非后净利润率自2018年以来稳步增长,2021年前三季度达到43.54%,显示出良好的盈利能力。

人二倍体细胞狂苗量价齐升,业绩迎来显著增长

康华生物的人二倍体细胞狂犬疫苗是WHO推荐的全球金标准,其安全性和有效性优于Vero细胞狂苗,在国内市场具有独家优势。

产能持续扩张,满足市场需求

公司通过技改项目和募投项目持续扩大产能。技改前,人二倍体细胞狂苗年产能为300万支。随着2021年二车间的投产,产能已增至500万支/年以上。根据批签发数据,2021年1-10月平均批签发量约为30万支/月,而11-12月平均批签发量显著提升至约60万支/月,显示出产能释放的积极效果。未来,随着募投项目“温江疫苗生产基地一期建设项目”的实施,公司预计将新增600万支/年产能,总产能有望进一步扩大至1100万支/年,以满足日益增长的市场需求。

中标价格提升,驱动收入增长

狂犬疫苗作为非免疫规划疫苗,企业拥有自主定价权,并通过各省疾控中心招标销售,不受医保政策影响。报告指出,自2019年下半年以来,受成本上升等因素影响,包括人二倍体细胞狂苗在内的多个疫苗品种均有提价。2021年,人二倍体细胞狂苗在安徽、广东等9个省市的中标价格有所提升,平均提价幅度达到12%。其中,贵州省的中标价格从2018年3月的255元提升至2020年11月的315元,提价幅度高达24%。江西省更是经历了两次提价,充分体现了该产品持续的提价能力。量价齐升的趋势将共同推动公司业绩的显著增长。

进军宠物狂苗领域,再添业绩新增长点

我国宠物市场规模庞大且持续增长,为宠物狂犬疫苗市场提供了广阔空间。

宠物市场潜力巨大,政策利好驱动需求

目前,我国宠物犬、猫数量已超过1亿只,并以每年9-10%的速度增长。然而,2020年宠物狂苗批签发量仅为2500万头份,远低于宠物总数,市场渗透率较低。2021年1月实施的《中华人民共和国动物防疫法》明确规定了犬只定期接种狂犬疫苗的义务,并对未按规定免疫接种的行为予以处罚,这将极大地推动宠物狂犬疫苗的市场需求,预计带来上亿支的市场增量。

多元化布局,抢占市场先机

康华生物积极布局宠物狂苗市场,采取了“自主+合作”相结合的策略。2020年7月,公司参股广西爱宠生物,并获得其“狂犬病灭活疫苗(PV/BHK-21株)”的全球独家代理销售权。2021年9月,公司全资子公司康华动保与杭州佑本动物疫苗有限公司签订总经销代理协议,成为杭州佑本宠物狂犬病灭活疫苗在大中华区全渠道的总经销商。康华生物将结合其在人用疫苗生产工艺上的优势,与合作伙伴共同生产高安全性、免疫原性、免疫持久性、质量可控的优质动物疫苗。预计从2022年开始,杭州佑本的宠物狂犬疫苗将开始放量销售,为公司带来新的业绩增长点。

自研+合作相结合,多款产品有望申报或开展临床试验

公司将创新研发作为重要发展策略,坚持自主研发与合作研发相结合的模式,持续丰富产品管线。

丰富研发管线,聚焦前沿技术

康华生物目前共有10项研发项目,部分项目与中国科学院、香港大学、四川大学等知名机构合作。预计在2022年,六价诺如病毒疫苗、ACYW135脑膜炎球菌结合疫苗、四价鼻喷流感疫苗以及人二倍体细胞狂苗固定化生物反应器培养工艺等多个在研产品有望申报或开展临床试验。此外,公司还通过参股艾博生物、成都科恩生物等企业,在mRNA技术平台、结核病诊断和膀胱癌治疗等前沿领域进行战略布局,为公司的长期发展储备了创新动力。

盈利预测

基于对公司核心产品量价齐升和宠物狂苗新增长点的分析,报告对康华生物的未来业绩进行了预测。

核心假设与业绩展望

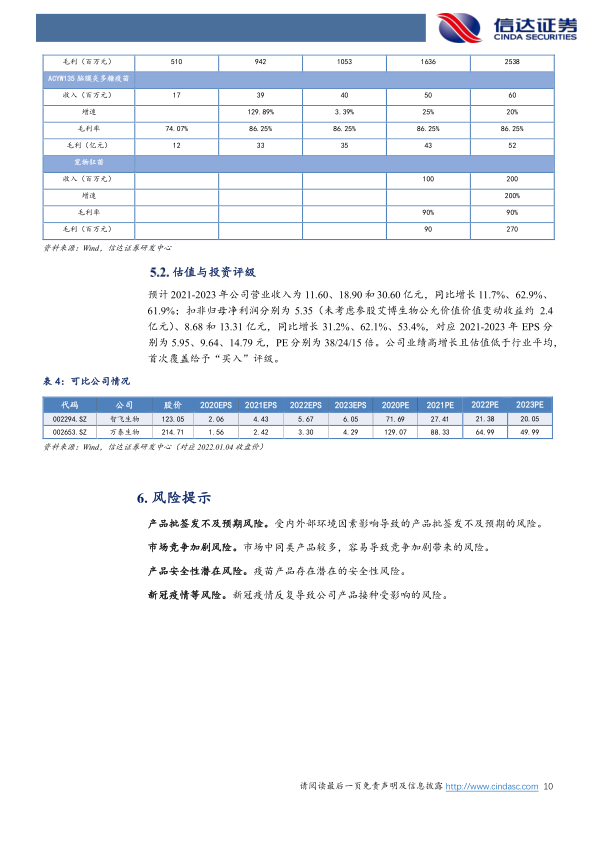

报告假设2021-2023年,人二倍体细胞狂苗销量分别为400万、600万、900万支,单价分别为280、290、300元/支。ACYW135脑膜炎多糖疫苗营收分别为0.4亿、0.5亿、0.6亿元。宠物狂苗在2022-2023年有望实现销售收入1.00亿、3.00亿元。

估值与投资评级

综合以上假设,预计康华生物2021-2023年营业收入分别为11.60亿、18.90亿和30.60亿元,同比增长11.7%、62.9%、61.9%。扣非归母净利润分别为5.35亿、8.68亿和13.31亿元,同比增长31.2%、62.1%、53.4%。对应2021-2023年PE分别为38倍、24倍、15倍。鉴于公司业绩的高增长潜力且估值低于行业平均水平,报告首次覆盖并给予“买入”评级。

风险提示

报告同时提示了潜在风险,包括产品批签发不及预期、市场竞争加剧、产品安全性潜在风险以及新冠疫情等不确定性因素对公司业绩可能造成的影响。

总结

康华生物凭借其独家核心产品人二倍体细胞狂犬疫苗的产能扩张和价格提升,展现出强劲的业绩增长势头。同时,公司积极布局宠物狂犬疫苗市场,有望在政策利好和市场需求驱动下,开辟新的业绩增长点。结合自主研发与合作创新,公司在研管线丰富,为长期发展奠定基础。报告预计公司未来三年将实现高速增长,且当前估值低于行业平均水平,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用