康华生物(300841)

事件:公司发布了2020年年报及2021年一季报。公司2020年实现营业总收入和归属于母公司股东的净利润分别为10.39亿元和4.08亿元,分别同比增长87.26%和118.57%,业绩符合预期。2021年一季度实现营业总收入和归属于母公司股东净利润分别为2.37亿元和1亿元,分别同比增长50.96%和54.91%,业绩符合预期。

点评:

核心产品狂犬病疫苗保持放量。2020年冻干人用狂犬病疫苗(人二倍体细胞)批签发370.4万剂,同比增长55.76%,批签发占比约为4.71%;ACYW135流脑多糖疫苗批签发167.4万剂,同比增长1179.5%,批签发占比为15.01%。2020年,公司狂犬病疫苗和脑膜炎疫苗分别实现营收10亿元和0.39亿元,分别同比增长85.96%和129.9%。核心销售区域华东、华北和华中地区2020年营收分别同比增长70.07%、81.6%和67.13%。

毛利率有所下降,净利率有所提升。2020年,公司毛利率同比下降0.22个百分点至93.95%,其中狂犬病疫苗毛利率同比提高0.08个百分点至94.25%;净利率同比提高5.63个百分点至39.29%,主要得益于期间费用率下降。2021Q1,公司毛利率同比下降2.62个百分点至93.33%,净利率同比提升1.08个百分点至42.38%,期间费用率同比下降4.79个百分点至42.14%。

持续推进研发。2020年度,公司研发投入金额为5825.4万元,同比增长155.66%,约占营业收入5.6%。公司在研项目共10项,其中六价诺如病毒疫苗、ACYW135群脑膜炎球菌结合疫苗、四价鼻喷流感疫苗和吸附破伤风疫苗目前正申报临床试验。

稳步推进技改项目与募投项目建设。公司持续推进病毒性疫苗二车间和细菌性疫苗车间技改工作,病毒性疫苗二车间用于生产冻干人用狂犬病疫苗(人二倍体细胞)原液,年产能200万支,目前已取得《药品补充申请批件》,处于符合性检查阶段,检查通过并完成《药品生产许可证》变更后,病毒性疫苗二车间可投入生产;细菌性疫苗车间用于生产ACYW135群脑膜炎球菌多糖疫苗原液,目前处于工艺验证阶段;公司“温江疫苗生产基地一期及研发中心建设项目”于2020年4月正式开工,目前研发中心主体已完工,处于机电安装阶段,“康华生物疫苗生产扩建项目”处于基础建设阶段。

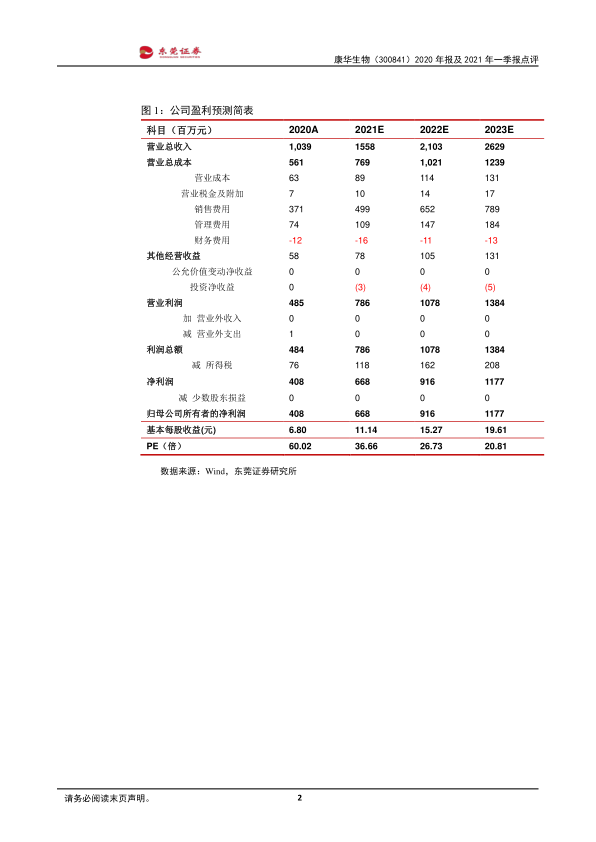

维持推荐评级。预计公司2021-2022年EPS分别为11.14元、15.27元,对应PE分别为37倍和27倍。首次覆盖,给予公司“推荐”评级。

风险提示。研发进度低于预期,产品安全风险,竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用