康华生物(300841)

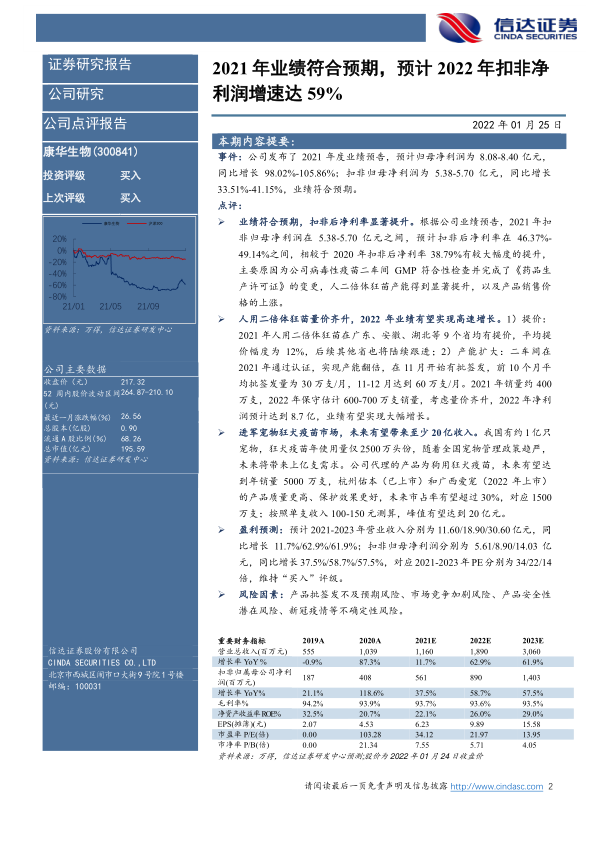

事件: 公司 发布了 2021 年度业绩预告,预计归母净利润为 8.08-8.40 亿元,同比增长 98.02%-105.86%;扣非归母净利润为 5.38-5.70 亿元,同比增长33.51%-41.15%,业绩符合预期。

点评:

业绩符合预期, 扣非后净利率显著提升。 根据公司业绩预告, 2021 年扣非归母净利润在 5.38-5.70 亿元之间, 预计扣非后净利率在 46.37%-49.14%之间,相较于 2020 年扣非后净利率 38.79%有较大幅度的提升,主要原因为公司病毒性疫苗二车间 GMP 符合性检查并完成了《药品生产许可证》的变更,人二倍体狂苗产能得到显著提升,以及产品销售价格的上涨。

人用二倍体狂苗量价齐升, 2022 年业绩有望实现高速增长。 1)提价:2021 年人用二倍体狂苗在广东、安徽、湖北等 9 个省均有提价,平均提价幅度为 12%,后续其他省也将陆续跟进; 2)产能扩大:二车间在2021 年通过认证,实现产能翻倍,在 11 月开始有批签发,前 10 个月平均批签发量为 30 万支/月, 11-12 月达到 60 万支/月。 2021 年销量约 400万支, 2022 年保守估计 600-700 万支销量,考虑量价齐升, 2022 年净利润预计达到 8.7 亿,业绩有望实现大幅增长。

进军宠物狂犬疫苗市场, 未来有望带来至少 20 亿收入。 我国有约 1 亿只宠物,狂犬疫苗年使用量仅 2500 万头份,随着全国宠物管理政策趋严,未来将带来上亿支需求。 公司代理的产品为狗用狂犬疫苗,未来有望达到年销量 5000 万支, 杭州佑本(已上市)和广西爱宠( 2022 年上市)的产品质量更高、 保护效果更好,未来市占率有望超过 30%,对应 1500万支; 按照单支收入 100-150 元测算,峰值有望达到 20 亿元。

盈利预测: 预计 2021-2023 年营业收入分别为 11.60/18.90/30.60 亿元,同比增长 11.7%/62.9%/61.9%;扣非归母净利润分别为 5.61/8.90/14.03 亿元,同比增长 37.5%/58.7%/57.5%,对应 2021-2023 年 PE 分别为 34/22/14倍, 维持“买入”评级。

风险因素: 产品批签发不及预期风险、市场竞争加剧风险、产品安全性潜在风险、新冠疫情等不确定性风险

微信扫一扫-立即使用

微信扫一扫-立即使用