康华生物(300841)

投资要点

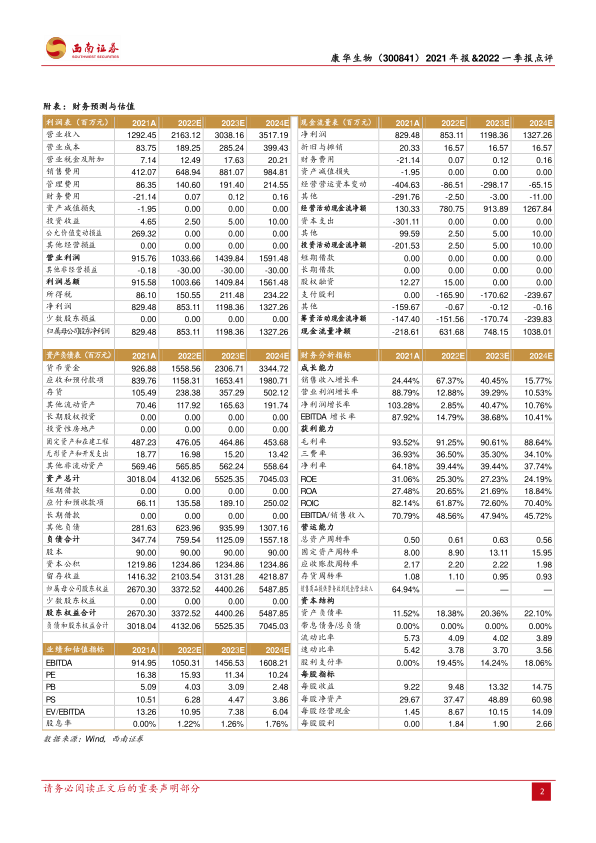

事件:1 )公司发布 2021 年度报告,2021 年全年实现营业收入 12.9 亿元,同比增长 24.4 %;实现归母净利润 8.3 亿元,同比增长 103.3 %;实现扣非归母净利润 5.6 亿元,同比增长 37.8 %;实现经营活动现金流净额 1.3 亿元,同比下降64.7%。2 )公司发布 2022 年一季报报告,22Q1 实现营业收入 2.7 亿元,同比增长 12.5%;实现归母净利润 1 .4 亿元,同比增长 34.6%;实现扣非归母净利润 1 .2 亿元,同比增长 24.6 %;实现经营性活动现金流净额-1.1 亿元,同比下降76%。

21 年产能扩增快速放量,2 2Q1 受疫情影响短期业绩承压。1 ) 分季度来看,公司 21Q1/Q2/Q3/Q4 单 季 度 收 入 分 别 为 2.4 /3.2/2.3/5 亿元(+51 %/ +8.5 %/-38.3 %/+135.9 %),单季度归母净利润分别为 1/1.5/3.3 /2.5 亿元(+54.9%/+28.7%/ +105.7 %/ +282.3 %)。其中 21Q4 收入、利润增速较快主要系公司二车间建成投产增加 200 万支设计产能,产量扩增导致业绩实现快速放量。22Q1 增速放缓主要系全国散点疫情频发,各地物流受限、疾控医疗资源有限,叠加 21Q1 公司业绩高基数导致增速放缓。展望全年,若疫情影响逐渐消退,公司有望凭借新增产能以及销售渠道加大推广力度实现股权激励目标。公司 21 年及 22Q1 经营性现金流净额均有所下滑主要系增加物料储备、支付员工薪酬所致。2 )从盈利能力来看,公司 2021 年毛利率为 93.5 % (-0.43pp )基本保持稳定。销售费用率 31.9% (-3.8pp ),主要系公司销售体量逐渐扩大,规模效应体现。管理费用率为 6.7 %(-0.44pp ),保持稳定。研发费用率为 6.1%(+0.5pp),主要系公司临床项目费用化支出增加。财务费用率为 -1.64%(-0.5pp)主要系取得存款利息收入增长所致。综合以上因素, 扣除非经常损益后,公司 2021 年净利率为 43.4%(+4pp ),盈利能力增长明显。

国内独家人二倍体狂苗产能扩张可期。人二倍体细胞狂犬病疫苗安全性更好,免疫原性更高,随着需求升级,未来增长空间大。公司人二倍体狂犬病疫苗于2014 年上市销售,目前仍是国内独家。公司作为国内首家生产企业,生产工艺成熟、产品质量稳定,具有产品和销售端的先发优势,已覆盖全国疾控中心 1956家。公司募投产能预计在 2023~2024 年投产,从 500 万支/ 年增长至 1100 万支/ 年,产能翻倍,收入有望同步增长,同时预计销售费用率逐渐降低,盈利质量稳定提升。

研发管线重点布局多价疫苗,创新属性突出。 截至目前公司共有 10 项在研项目。在疫苗研发方面拥有前瞻视野,着重解决当前疫苗行业国内的未满足需求,通过多技术平台如重组蛋白平台,投资 mRNA 技术等提高公司研发能力,布局多价疫苗,如六价诺如病毒疫苗、四价流脑结合疫苗、四价鼻喷流感疫苗等,未来有望给公司贡献业绩的新增量。

盈利预测与投资建议。预计 2022-2024 年归母净利润分别为 8.5 亿元、12 亿元及 13.3 亿元,未来三年归母净利润 CAGR 为 17%,维持“买入”评级。

风险提示:人二倍体细胞狂犬病疫苗新增产能节奏不及预期;公司存货不足以满足销售的季节性波动风险;产品结构单一的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用