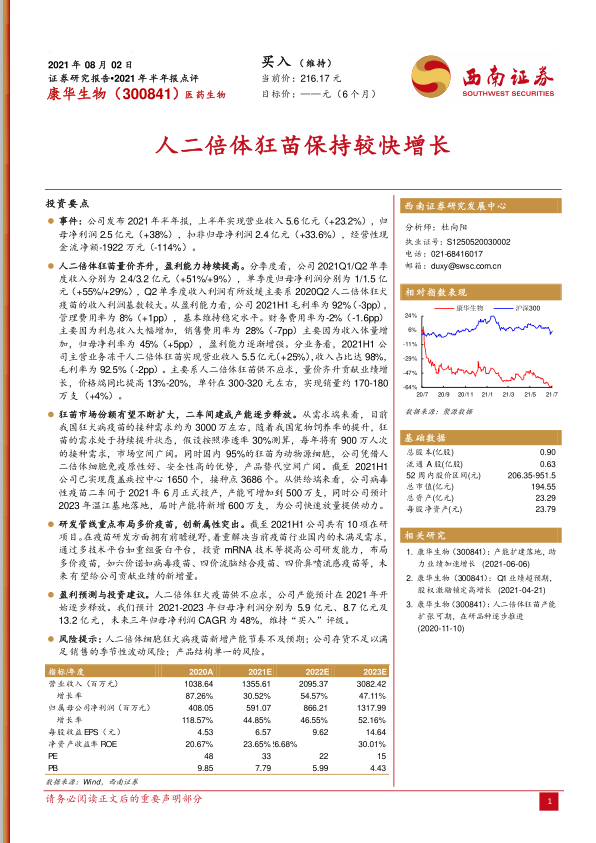

康华生物(300841)

投资要点

事件:公司发布 2021 年半年报,上半年实现营业收入 5 .6 亿元(+23.2%), 归母净利润 2.5 亿元(+38 %),扣非归母净利润 2.4 亿元(+33.6 %),经营性现金流净额-1922 万元(-114%)。

人二倍体狂苗量价齐升,盈利能力持续提高。分季度看,公司 2021Q1/Q2 单季度收入分别为 2 .4/3.2 亿元(+51%/+ 9%),单季度归母净利润分别为 1/1.5 亿元(+55 %/+29 %) , Q2 单季度收入利润有所放缓主要系 2020Q2 人二倍体狂犬疫苗的收入利润基数较大。从盈利能力看,公司 2021H1 毛利率为 92% (-3pp ),管理费用率为 8%(+1pp ),基本维持稳定水平。财务费用率为-2 %(-1.6pp )主要因为利息收入大幅增加,销售费用率为 28 %(-7pp )主要因为收入体量增加,归母净利率为 45 %(+5pp ),盈利能力逐渐增强。分业务看,2021H1 公司主营业务冻干人二倍体狂苗实现营业收入 5.5 亿元(+25 %), 收入占比达 98 %,毛利率为 92.5% (-2pp ) 。主要系人二倍体狂苗供不应求, 量价齐升贡献业绩增长,价格端同比提高 13 %-20%,单针在 300-320 元左右,实现销量约 170-180万支(+4%)。

狂苗市场份额有望不断扩大,二车间建成产能逐步释放。从需求端来看,目前我国狂犬病疫苗的接种需求约为 3000 万左右, 随着我国宠物饲养率的提升,狂苗的需求处于持续提升状态,假设按照渗透率 30%测算,每年将有 900 万人次的接种需求,市场空间广阔。同时国内 95%的狂苗为动物源细胞,公司凭借人二倍体细胞免疫原性好、安全性高的优势,产品替代空间广阔。截至 2021H1公司已实现覆盖疾控中心 1650 个,接种点 3686 个。从供给端来看,公司病毒性疫苗二车间于 2021 年 6 月正式投产,产能可增加到 500 万支,同时公司预计2023 年温江基地落地,届时产能将新增 600 万支,为公司快速放量提供动力。

研发管线重点布局多价疫苗,创新属性突出。截至 2021H1 公司共有 10 项在研项目。 在疫苗研发方面拥有前瞻视野,着重解决当前疫苗行业国内的未满足需求,通过多技术平台如重组蛋白平台,投资 mRNA 技术等提高公司研发能力,布局多价疫苗,如六价诺如病毒疫苗、四价流脑结合疫苗、四价鼻喷流感疫苗等,未来有望给公司贡献业绩的新增量。

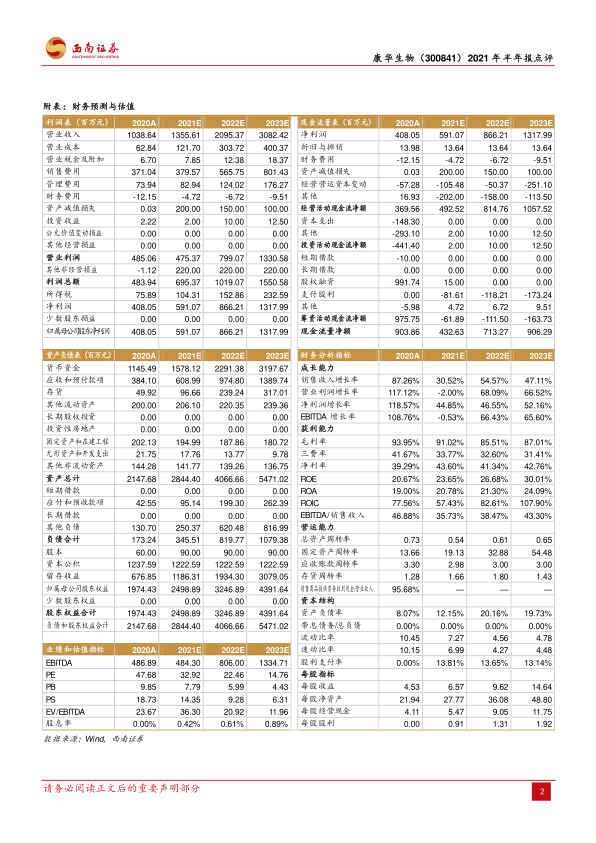

盈利预测与投资建议。人二倍体狂犬疫苗供不应求,公司产能预计在 2021 年开始逐步释放。我们预计 2021-2023 年归母净利润分别为 5.9 亿元、8.7 亿元及13.2 亿元,未来三年归母净利润 CAGR 为 48%,维持“买入”评级。

风险提示: 人二倍体细胞狂犬病疫苗新增产能节奏不及预期; 公司存货不足以满足销售的季节性波动风险;产品结构单一的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用