康华生物(300841)

事件

康华生物股份发布2024年半年度报:2024年上半年实现营收7.4亿元,同比增长16.81%;实现归母净利润3.07亿元,同比增长23.51%;扣非归母净利润3.09亿元,同比增长32.26%;经营活动现金流净额1.76亿元。

投资要点

人二倍体细胞狂犬疫苗和海外授权驱动公司营收和业绩增长

2024年上半年,公司实现营收7.4亿元,同比增长16.81%,归母净利润3.07亿元,同比增长23.51%。营收主要来自冻干人用狂犬病疫苗(人二倍体细胞)的销售和重组六价诺如病毒疫苗的海外许可授权。其中,核心产品冻干人用狂犬病疫苗(人二倍体细胞)营收占比达到85.68%。2024年上半年,公司该疫苗的批签发数量为104.30万支,较上年同期下降60.44%,主要系公司生产计划与批签发周期影响所致。2024Q2,公司实现营业收入4.30亿元,同比增长20.60%,环比增长38.01%;归母净利润1.57亿元,同比增长9.84%,环比增长5.10%,提示二季度二倍体狂犬疫苗销售有放量的趋势。

推进创新研发,重组六价诺如病毒实现技术出海

公司持续推进在研产品、技术的研究开发,布局了重组六价诺如病毒、四价鼻喷流感疫苗等共计7个研发项目。2024年上半年,公司研发投入6452.68万元,同比减少39.02%,主要系研发项目阶段性投入减少所致。

2024年1月6日,公司通过与HilleVax签署《独家许可协议》签署许可协议方式,实现技术出海,授权HilleVax在除中国(含港澳台)以外地区对重组六价诺如病毒疫苗及其衍生物进行开发、生产与商业化,交易金额包括首付款1500万美元,最高2.555亿美元的开发里程碑和销售里程碑款项,以及实际年净销售额个位数百分比的特许权使用费。公司已于2024年3月收到首付款1500万美元,并将持续推进许可协议的实施。

发布员工持股计划,彰显公司长期发展信心

2024年8月16日,公司发布员工持股计划,拟使用已回购股份300万股,占总股本的2.23%,授予包括公司董事、高管和核心骨干等66人。此次受让价格为30元/股,存续期36个月。业绩考核均以2023年为基数,第一个解锁期的达成条件为2024年净利润增长不低于20%或营收增长不低于20%;第二个解锁期达成条件为2025年净利润增长不低于30%或营业收入增长不低于30%。此次员工持股计划的推行,有利于鼓励员工信心,彰显公司长期发展信心。

盈利预测

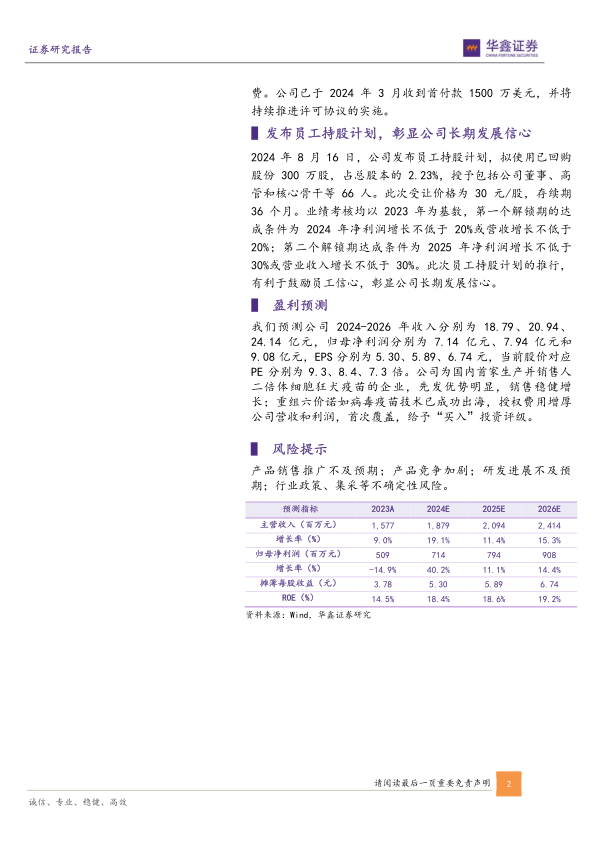

我们预测公司2024-2026年收入分别为18.79、20.94、24.14亿元,归母净利润分别为7.14亿元、7.94亿元和9.08亿元,EPS分别为5.30、5.89、6.74元,当前股价对应PE分别为9.3、8.4、7.3倍。公司为国内首家生产并销售人二倍体细胞狂犬疫苗的企业,先发优势明显,销售稳健增长;重组六价诺如病毒疫苗技术已成功出海,授权费用增厚公司营收和利润,首次覆盖,给予“买入”投资评级。

风险提示

产品销售推广不及预期;产品竞争加剧;研发进展不及预期;行业政策、集采等不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用