昊海生科(688366)

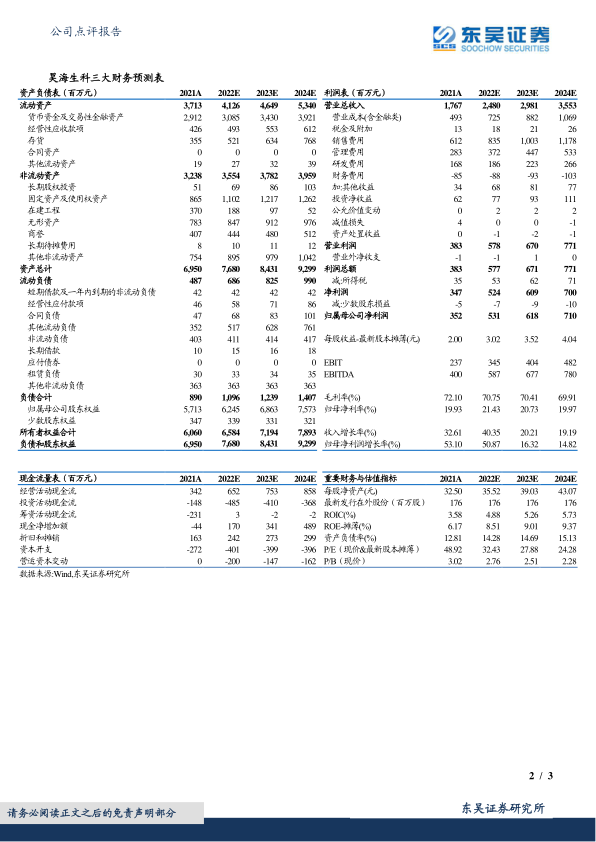

事件:公司发布 2021 年年度报告,实现营业收入 17.67 亿元,同比增长32.61%;实现归母净利润 3.52 亿元,同比增长 53.10%;实现扣非归母净利润 3.28 亿元,同比增长 58.88%。收入端基本符合我们预期,利润端低于我们预期。

眼科、医美贡献增量,骨科、外科恢复稳健增长。收入端来看,2022 年,公司国产人工晶体、眼科粘弹剂、骨科产品等恢复较快增长,OK 镜、海魅玻尿酸、医美设备仪器等贡献营收增量。分业务:1)眼科板块,实现收入 6.74 亿元,收入占比 38.34%,同比增长 19.24%。其中,人工晶体收入持平,主要由于代理的进口品牌因上游供应商受到海外疫情及工厂遭受自然灾害等影响,从 2021 年下半年出现供应短缺;眼科粘弹剂、视光材料、其他眼科产品恢复较快增长;包括 OK 镜、依镜在内的视光终端产品实现收入 5519 万元,同比增长 889%,带来明显增量贡献。2)医疗美容与创面护理板块,实现营业收入 4.63 亿元,收入占比 26.34%,同比增长 91.49%。其中,玻尿酸产品线实现销售收入 2.41 亿元,同比增长 64.59%,主要由于从疫情中恢复以及第三代玻尿酸“海魅”销量持续放大所致;此外,欧华美科(持股 63.64%)自 2021 年 9 月 17 日并表,其产品射频及激光设备贡献增量收入 9488 万元。3)骨科板块,实现收入 4.02 亿元,收入占比 22.86%,同比增长 21.23%。该产品占据行业超过 40%的市场份额,主要从疫情后恢复至高于行业增速的稳健增长。4)防粘连及止血产品,实现收入 1.93 亿元,收入占比 10.97%,同比增长 11.94%,整体收入恢复至疫情前水平,有望实现稳健增长。

毛利率由于人工晶体集采降价与医美收入结构调整稳中微降, 净利率受到研发费用增长及一次性摊销费用等影响。 2021 年公司销售毛利率、销售净利率分别为 72.10%、19.65%,分别同比变动-2.83pct、+2.66pct。公司毛利率有所下降主要由于:1)人工晶状体部分型号在带量采购区域价格下降;2)完成收购欧华美科及其子公司股权,其医美设备及仪器类产品毛利率相比公司原有业务较低、存货会计处理拉低整体毛利率约1.26pct;3)“海薇”玻尿酸价格有所下调以维持产品定位。未来随着高端晶体和高端医美产品占比提升、毛利率水平有望提升。 2021 年公司研发费用同比增长 33%,收并购项目产生的一次性摊销费用对净利率有一定影响,随着研发费用相对稳定,公司盈利端有望继续改善。

盈利预测与投资评级:考虑疫情影响,我们将 2022-2023 年公司归母净利润由 5.62/6.58 亿元调整为 5.31/6.18 亿元,预计 2024 年为 7.10 亿元,对应当前股价的 PE 分别为 32/28/24X。随着人工晶体价格稳定及规模扩大、OK 镜产品系列陆续上市、“海魅”玻尿酸放量增长,公司业绩有望加快增长,维持“买入”评级。

风险提示:新产品市场推广或不及预期;疫情反复;政策的不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用