昊海生科(688366)

事件:

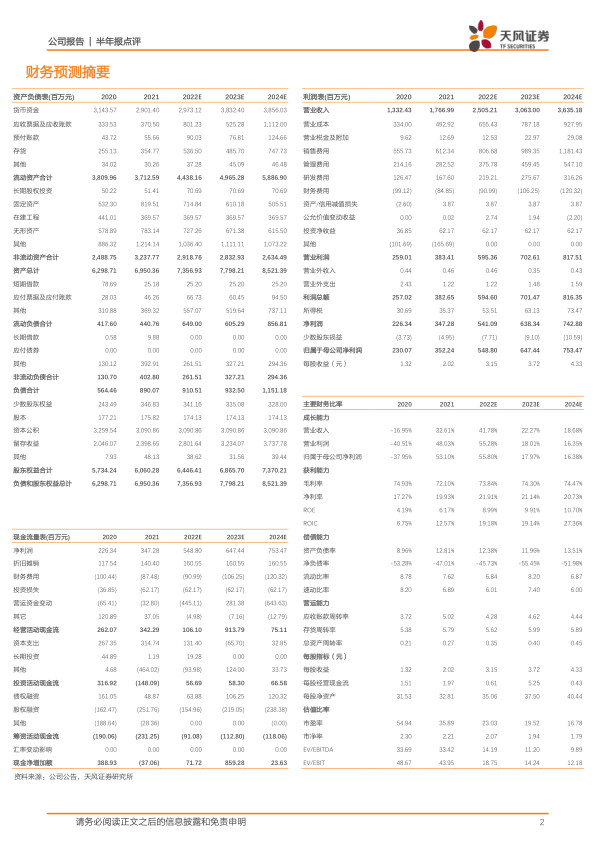

2022年8月26日,公司发布2022年半年报:2022年上半年实现营业收入9.68亿元,同比增长13.69%;实现归母净利润0.71亿元,同比下降69.25%;实现扣非归母净利润0.53亿元,同比下降75.93%;经营活动产生的现金流净额为1.15亿元,同比下降4.99%。二季度实现营业收入4.94亿元,同比增长5.45%;实现归母净利润0.10亿元,同比下降92.47%;实现扣非归母净利润-589万元,同比下降104.60%。

点评:

Q2整体销售受疫情影响,下半年有望加速恢复

2022年H1公司毛利率为69.84%,同比下降4.69pcts,受到新增产品射频及激光设备行业等的较低毛利率影响;净利率为7.66%,同比下降20.18pcts;销售费用率32.39%,同比增加2.66pcts;管理费用率22.26%,同比增加9.49pcts,主要与疫情、股权激励费用等导致的短期收入降低有关。2022H1公司经营活动现金流降低与购买商品、员工待遇支付等有关。我们预计随着疫情好转,下半年业绩有望加速恢复。

近视防控和屈光矫正业务增长显著,医美新产品提高市场份额

分产品看,1)眼科产品:2022年H1收入3.56亿元,较上年同期基本持平。近视防控和屈光矫正业务收入1.77亿元,同比增长73.19%,受益于公司OK镜、隐形眼镜等视光终端产品收入大幅增加所致,未来有望保持高速增长态势;白内障业务收入1.67亿元,同比下降31.74%,主要受到疫情和公司业务短期处于市场整合阶段所致。2)医疗美容与创面护理产品:2022年H1收入3.29亿元,同比增长82.76%。射频及激光设备收入1.44亿元,未来有望继续拉动医美板块业绩提升。3)骨科产品:2022年H1收入1.79亿元,同比下降13.10%。4)防粘连及止血产品:2022年H1收入0.84亿元,同比下降11.50%。随着疫情好转,骨科及外科产品有望恢复稳健增长。

研发加码,眼科OK镜产品持续推进,医美产品线不断丰富

2022年H1公司研发投入7671.13万元,同比增长4.39%。基于Contamac全球领先的高透氧材料,公司研制的新型OK镜产品已完成临床实验,正在注册申报。公司现已获得亨泰光学高端OK镜产品“迈儿康myOK”、OK镜产品“亨泰Hiline”在中国大陆的独家经销权,未来近视防控和屈光矫正业务有望高速发展。医美板块,公司旗下EndyMedPro、Pure专业射频美容仪、Newa家用美容仪系列产品已在国内销售,产品线不断丰富。

盈利预测:我们预计公司2022-2024年营业收入分别为25.05/30.63/36.35亿元,归母净利润分别为5.49/6.47/7.53亿元人民币,维持“买入”评级。

风险提示:产品研发及商业化不及预期;疫情反复的风险;产品降价风险;医美监管趋严等

微信扫一扫-立即使用

微信扫一扫-立即使用