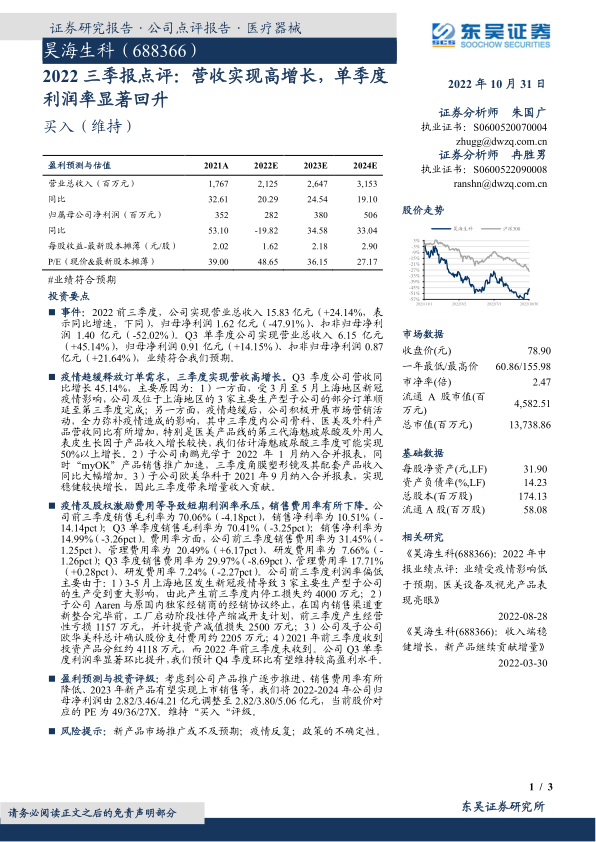

昊海生科(688366)

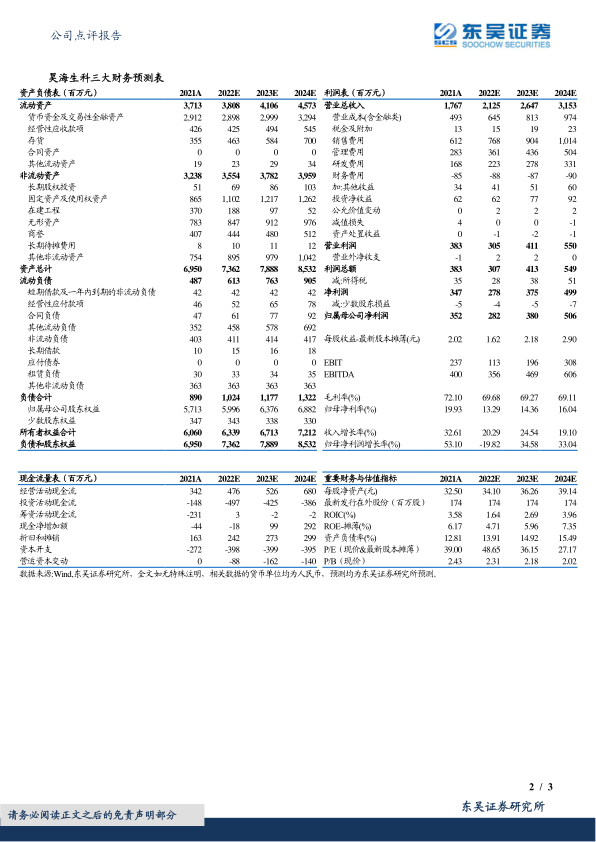

事件:2022前三季度,公司实现营业总收入15.83亿元(+24.14%,表示同比增速,下同),归母净利润1.62亿元(-47.91%)、扣非归母净利润1.40亿元(-52.02%)。Q3单季度公司实现营业总收入6.15亿元(+45.14%),归母净利润0.91亿元(+14.15%)、扣非归母净利润0.87亿元(+21.64%),业绩符合我们预期。

疫情趋缓释放订单需求,三季度实现营收高增长。Q3季度公司营收同比增长45.14%,主要原因为:1)一方面,受3月至5月上海地区新冠疫情影响,公司及位于上海地区的3家主要生产型子公司的部分订单顺延至第三季度完成;另一方面,疫情趋缓后,公司积极开展市场营销活动,全力弥补疫情造成的影响,其中三季度内公司骨科、医美及外科产品营收同比有所增加,特别是医美产品线的第三代海魅玻尿酸及外用人表皮生长因子产品收入增长较快,我们估计海魅玻尿酸三季度可能实现50%以上增长。2)子公司南鹏光学于2022年1月纳入合并报表,同时“myOK”产品销售推广加速,三季度角膜塑形镜及其配套产品收入同比大幅增加。3)子公司欧美华科于2021年9月纳入合并报表,实现稳健较快增长,因此三季度带来增量收入贡献。

疫情及股权激励费用等导致短期利润率承压,销售费用率有所下降。公司前三季度销售毛利率为70.06%(-4.18pct),销售净利率为10.51%(-14.14pct);Q3单季度销售毛利率为70.41%(-3.25pct);销售净利率为14.99%(-3.26pct)。费用率方面,公司前三季度销售费用率为31.45%(-1.25pct)、管理费用率为20.49%(+6.17pct)、研发费用率为7.66%(-1.26pct);Q3季度销售费用率为29.97%(-8.69pct)、管理费用率17.71%(+0.28pct)、研发费用率7.24%(-2.27pct)。公司前三季度利润率偏低主要由于:1)3-5月上海地区发生新冠疫情导致3家主要生产型子公司的生产受到重大影响,由此产生前三季度内停工损失约4000万元;2)子公司Aaren与原国内独家经销商的经销协议终止,在国内销售渠道重新整合完毕前,工厂启动阶段性停产缩减开支计划,前三季度产生经营性亏损1157万元,并计提资产减值损失2500万元;3)公司及子公司欧华美科总计确认股份支付费用约2205万元;4)2021年前三季度收到投资产品分红约4118万元,而2022年前三季度未收到。公司Q3单季度利润率显著环比提升,我们预计Q4季度环比有望维持较高盈利水平。

盈利预测与投资评级:考虑到公司产品推广逐步推进、销售费用率有所降低、2023年新产品有望实现上市销售等,我们将2022-2024年公司归母净利润由2.82/3.46/4.21亿元调整至2.82/3.80/5.06亿元,当前股价对应的PE为49/36/27X。维持“买入“评级。

风险提示:新产品市场推广或不及预期;疫情反复;政策的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用