昊海生科(688366)

事件:

2022 年 10 月 28 日,公司发布 2022 年三季度报。公司 2022 年前三季度实现营业收入 15.83 亿元,同比增长 24.14%,实现归母净利润 1.62 亿元,同比下降 47.91% ,实现扣非 归母净利润 1.40 亿元,同比下降52.02%。

点评:

营收持续增长,医美、眼科产品线收入贡献明显

2022 年前三季度营业收入同比增长 24.14%,主要系:(1)受 2022 年 3-5 月疫情影响,部分订单顺延至 Q3 完成;(2)骨科、医美及外科产品收入增加,特别是医美产品线第三代海魅玻尿酸及外用人表皮生长因子产品收入增长较多;(3)眼科产品线积极布局近视防控及屈光矫正领域,特别随着南鹏光学被合并,角膜塑形镜及其配套产品收入同比大幅增加;(4)欧华美科于 2021 年 9 月纳入公司合并范围,2022 年 Q3 合并其收入。

期间费用率控制良好,利润率略有波动

2022 年 Q3 销售费用率 29.97% ,同比下降 8.69pcts ,管理费用率17.71%,同比提升 0.28pcts,财务费用率-2.42%,同比提升 2.96pcts,期间费用率控制良好,同比下降 7.72pcts。2022 年前三季度归母净利润同比下降 47.91%,销售毛利率为 70.06%,销售净利率为 10.51%,利润率有所下降,主要系: (1)公司及子公司的停工损失约 4,000 万元; (2)子公司Aaren 与原国内独家经销商的经销协议终止,阶段性停产缩减开支计划产生经营性亏损 1,157 万元,其部分资产组计提减值损失 2,500 万元; (3)公司及子公司欧华美科确认股份支付费用约 2,205 万元; (4)2021 年前三季度集团收到投资产品分红约 4,118 万元,而 2022 年同期未收到。

持续推广亨泰二代 OK 镜,医美产品线积极布局

2022 年前三季度研发费用为 1.21 亿元,同比增长 6.57%。公司持续探索亨泰二代 OK 镜“myOK 迈儿康”产品的学术推广及品牌运作模式,快速推进产品在重点机构和地区的覆盖,继续渗透市场。2022 年 10 月,昊海生科与国药控股长沙有限公司在上海举行战略合作签约仪式,双方在昊海生科医美创面修复产品"康合素”(rhEGF)的全国冷链分销环节、医美部分产品线在湖南地区的业务推广等多个项目上达成合作。

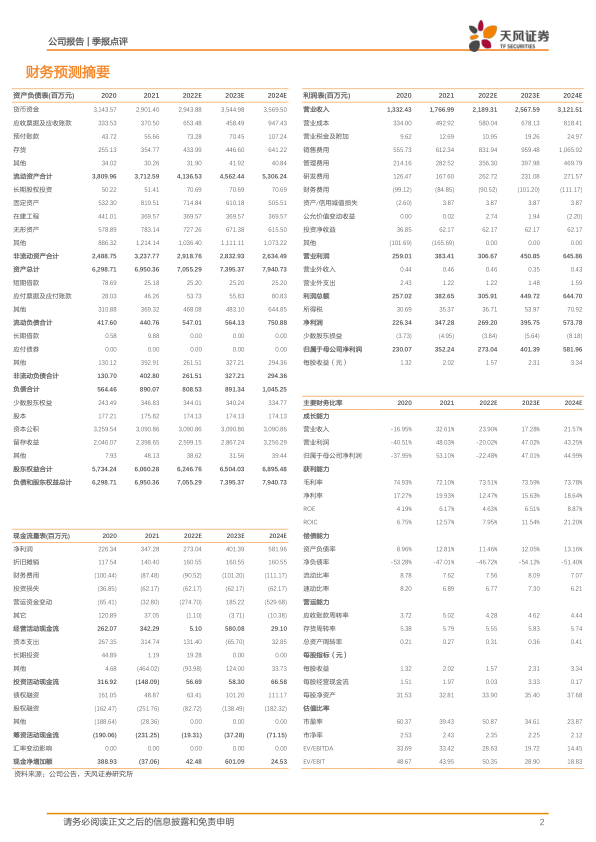

盈利预测:我们预计公司 2022-2024 年归母净利润分别为 2.73/4.01/5.82亿元人民币(前值为 5.49/6.47/7.53 亿元,调整原因为 2022 年 Q2 受疫情影响,收入下降) ,维持“买入”评级。

风险提示:产品研发及商业化不及预期;疫情反复的风险;产品降价风险;医美监管趋严等

微信扫一扫-立即使用

微信扫一扫-立即使用