昊海生科(688366)

昊海生科归母及扣非接近业绩预告上沿:23Q1-Q3公司实现营收19.82亿元/+25%,归母3.27亿元/+102%,扣非3.05亿元/+117%;23Q3公司实现营收6.69亿元/+9%,归母1.22亿元/+34%,扣非1.17亿元/+34%;23Q3实现毛利率72.8%/+2.4pct,实现归母净利率18.2%/+3.4pct。

玻尿酸业务增长超50%、海魅+海神有望推动公司收入及盈利能力持续增长:

医美业务已成长为公司第一大业务,23Q3收入增速有望超20%,其中玻尿酸三代产品齐发力同比增速超50%(海魅增长或超70%),同时作为高利润率产品有力拉动公司净利率提升,我们预计人表皮生长因子延续稳健增长,射频业务持平或略降。展望后续,我们认为海魅的成功验证了公司在交联技术的领先之外兼具优秀的营销推广能力、海魅&第四代有机交联产品有望持续占领更多中高端玻尿酸市场份额。

我们预计23Q3眼科业务稳健、关注后续童享推广及高端手术产品获证进展:

1)考虑到上半年人工晶体积压需求基本释放,国采对经销商拿货意愿有一定抑制,我们预计公司晶体业务及其相关度较高的眼科粘弹剂收入环比降速;2)子公司Contamac所运营的视光材料业务下游需求稳定,产品策略调整下客单价略有提升,或实现稳健增长;3)视光产品主要受到消费力疲软+竞品放量+行业竞争加剧影响,我们预计高基数下行业增速下行,公司自研产品童享正处爬坡期,综合来看整体或维持稳健增长。

盈利能力来看,高毛利玻尿酸业务高增推动毛利率提升,23Q3公司实现毛利率72.8%/+2.4pct,销售费率30.6%/+0.6pct,管理费率17.1%/-0.6pct,研发费率7.9%/+0.6pct,财务费率-2.5%/-0.1pct,实现净利率17.7%/+2.7pct,少数股东权益带来0.7pct正向影响,最终实现归母净利率18.2%/+3.4pct。

医美板块在消费疲软期展现韧性,公司凭借新产品新概念有望支撑今年增长,未来凭借玻尿酸交联剂的技术优势及商业化能力,有望持续高增长;眼科板块,公司自有角塑品牌童享明年起有望放量,PRL及高端镜头持续推进产品升级。

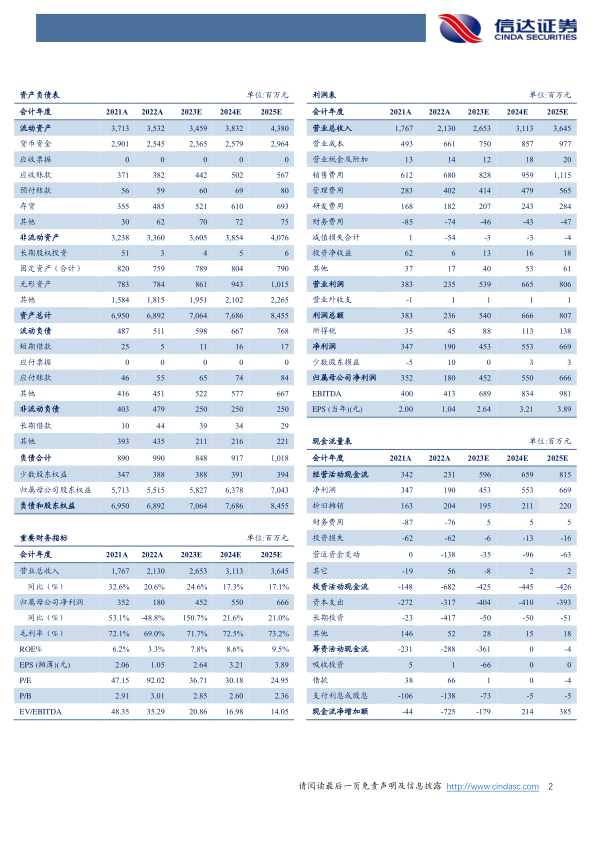

我们预计公司23-25年有望实现归母净利润分别4.5、5.5、6.7亿元,对应10月25日收盘价PE分别为37、30、25X。

风险因素:新产品放量不及预期,政策风险,市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用