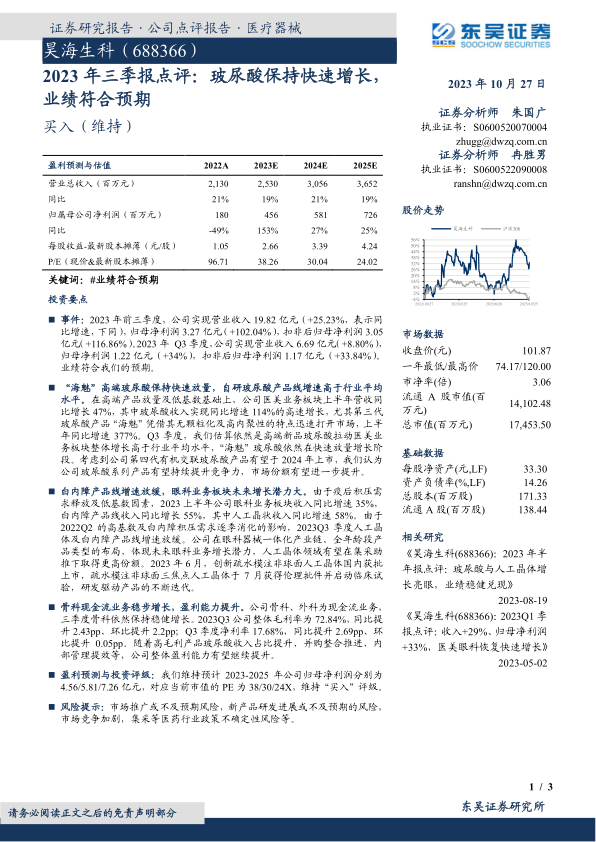

昊海生科(688366)

投资要点

事件:2023年前三季度,公司实现营业收入19.82亿元(+25.23%,表示同比增速,下同),归母净利润3.27亿元(+102.04%),扣非后归母净利润3.05亿元(+116.86%)。2023年Q3季度,公司实现营业收入6.69亿元(+8.80%),归母净利润1.22亿元(+34%),扣非后归母净利润1.17亿元(+33.84%)。业绩符合我们的预期。

“海魅”高端玻尿酸保持快速放量,自研玻尿酸产品线增速高于行业平均水平。在高端产品放量及低基数基础上,公司医美业务板块上半年营收同比增长47%,其中玻尿酸收入实现同比增速114%的高速增长,尤其第三代玻尿酸产品“海魅”凭借其无颗粒化及高内聚性的特点迅速打开市场,上半年同比增速377%。Q3季度,我们估算依然是高端新品玻尿酸拉动医美业务板块整体增长高于行业平均水平,“海魅”玻尿酸依然在快速放量增长阶段。考虑到公司第四代有机交联玻尿酸产品有望于2024年上市,我们认为公司玻尿酸系列产品有望持续提升竞争力,市场份额有望进一步提升。

白内障产品线增速放缓,眼科业务板块未来增长潜力大。由于疫后积压需求释放及低基数因素,2023上半年公司眼科业务板块收入同比增速35%,白内障产品线收入同比增长55%,其中人工晶状收入同比增速58%。由于2022Q2的高基数及白内障积压需求逐季消化的影响,2023Q3季度人工晶体及白内障产品线增速放缓。公司在眼科器械一体化产业链、全年龄段产品类型的布局,体现未来眼科业务增长潜力,人工晶体领域有望在集采助推下取得更高份额。2023年6月,创新疏水模注非球面人工晶体国内获批上市,疏水模注非球面三焦点人工晶体于7月获得伦理批件并启动临床试验,研发驱动产品的不断迭代。

骨科现金流业务稳步增长,盈利能力提升。公司骨科、外科为现金流业务,三季度骨科依然保持稳健增长。2023Q3公司整体毛利率为72.84%,同比提升2.43pp、环比提升2.2pp;Q3季度净利率17.68%,同比提升2.69pp、环比提升0.05pp。随着高毛利产品玻尿酸收入占比提升、并购整合推进、内部管理提效等,公司整体盈利能力有望继续提升。

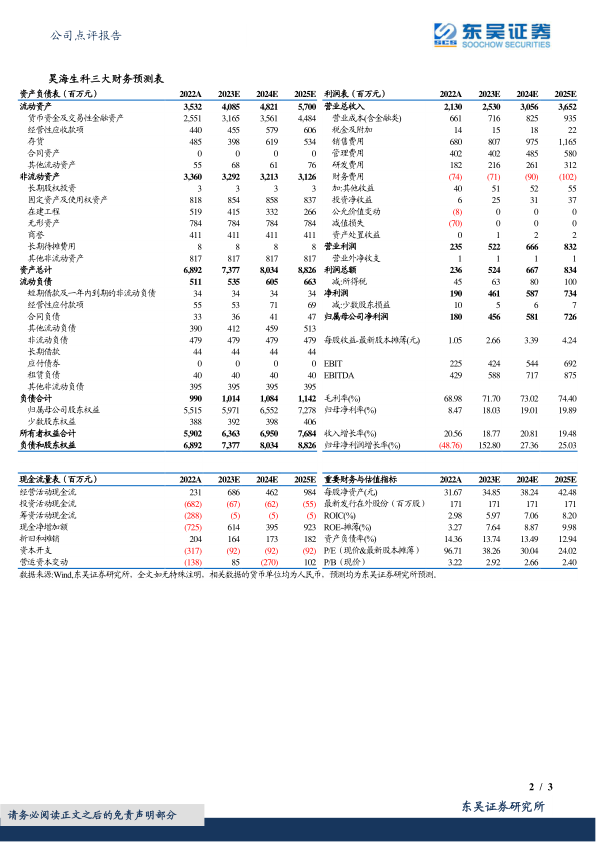

盈利预测与投资评级:我们维持预计2023-2025年公司归母净利润分别为4.56/5.81/7.26亿元,对应当前市值的PE为38/30/24X,维持“买入”评级。

风险提示:市场推广或不及预期风险,新产品研发进展或不及预期的风险,市场竞争加剧,集采等医药行业政策不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用