昊海生科(688366)

投资要点:

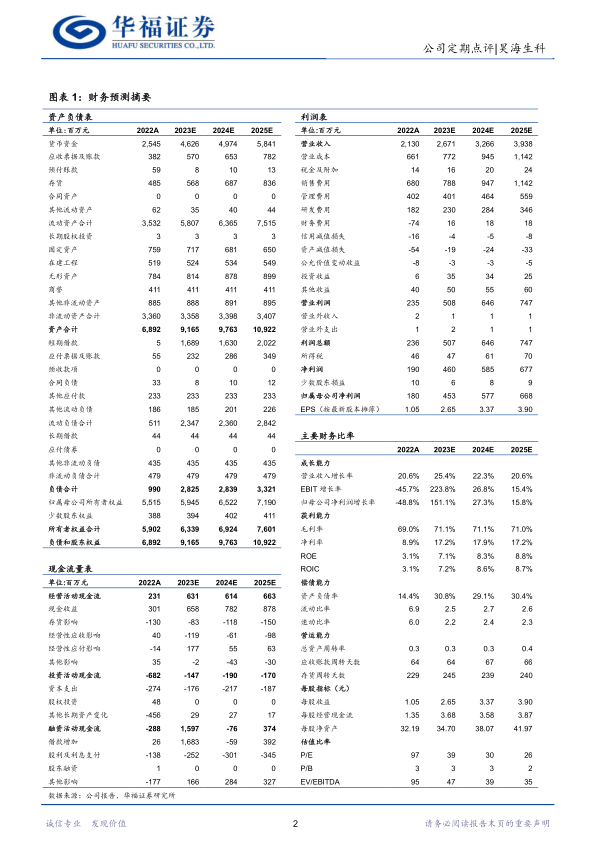

利润第三季度维持高增,玻尿酸产品持续放量。公司1-3Q23实现营收19.82亿元/+25.21%,归母净利润3.27亿元/+101.85%。其中2023Q3实现营收6.69亿元/+8.78%,归母净利润1.22亿元/+34.07%,利润维持较高增速,主要系医药终端市场逐渐回归常态,特别是玻尿酸产品销售表现良好,2023Q3玻尿酸收入同比增长超过50%。

前三季度净利率增幅大于毛利率,管理费用大幅下降。1-3Q23公司毛利率为71.65%/+1.59pct,净利率为16.5%/+5.99pct,23Q3毛利率为72.84%/+2.43pct,净利率为17.68%/+2.69pct。1-3Q23公司销售费用率为31.57%/+0.12pct,管理费用率为23.60%/-4.55pct,研发费用率为7.78%/+0.12pct,23Q3公司销售费用率为30.61%/+0.64pct,管理费用率为25.03%/+0.08pct。

眼科产业链覆盖白内障、近视防控与屈光矫正、眼表及眼底疾病和视光材料领域。在白内障领域,公司拥有人工晶状体、眼科粘弹剂等产品,具备完整的人工晶状体产业链,并且是国内第一大眼科粘弹剂生产商。在近视防控与屈光矫正领域,公司拥有角膜塑形镜、PRL等产品,其中角膜塑形镜产品“童享”及PRL产品均为公司自主研发。在眼表与眼底疾病领域,公司拥有眼舒康润眼液、盐酸莫西沙星滴眼液等产品。在视光材料领域,下属子公司Contamac是全球最大的独立视光材料生产商之一,为全球70多个国家和地区的客户供应人工晶状体及角膜塑形镜等视光产品的原材料。

医美板块业务矩阵完善,全方位满足医美消费需求。公司医美板块覆盖玻尿酸、射频及激光设备、肉毒素、外用人表皮生长因子等产品,贯通医疗美容、生活美容和家用美容三大应用场景。在玻尿酸领域,公司具备自主研发能力,构建了玻尿酸产品组合,受市场广泛认可。在射频及激光设备领域,EndyMed Pro、Pure专业射频美容仪、Newa家用美容仪产品等已在国内上市,公司也正在推进更多激光美肤、皮秒激光等产品在国内注册上市。在肉毒素领域,公司和美国Eirion达成股权投资和产品许可协议,获得ET-01、AI-09、ET-02三款产品在中国及港澳台地区的独家研发、销售、商业化的权利。在创面护理领域,公司是国内第二大外用人表皮生长因子生产商,产品“康合素”疗效显著。

盈利预测与投资建议:考虑到公司第三季度业绩持续高增,我们上调对公司的盈利预测,预计公司23-25营业收入为26.71/32.66/39.38亿元(前值为

26.62/32.54/39.22亿元),归母净利润为4.53/5.77/6.68亿元(前值为4.42/5.63/6.51亿元),维持昊海生科2023年PE为42倍,对应市值为190.35亿元(前值为185.34亿元),目标价为111.10元/股(前值为108.2元/股),维持“买入”评级。

风险提示:市场竞争加剧;产品研发上市进度不及预期;市场医疗事故风险;代理产品供应不稳定风险。

微信扫一扫-立即使用

微信扫一扫-立即使用