昊海生科(688366)

事件:公司发布2023年年报:2023年实现收入26.54亿元/yoy+24.6%,实现归母净利润4.16亿元/yoy+130.6%,实现扣非归母净利润3.83亿元/yoy+141.5%;单季度来看,23Q4实现收入6.72亿元/yoy+22.7%,实现归母净利润0.89亿元/yoy+377.1%,实现扣非归母净利润0.79亿元/yoy+330.8%。

海魅持续优异增速,第四代玻尿酸获批可期。23年医美业务实现收入10.57亿元/yoy+41.27%,23H2实现收入5.72亿元/yoy+36.38%。1)玻尿酸产品:2023年实现收入6.02亿元/yoy+95.54%。分品牌看,海魅/海薇/姣兰玻尿酸分别同比增长129%/94%/58%,其中海魅实现收入超2.3亿元,占比玻尿酸收入比重约38%,表现持续优异。第四代有机交联玻尿酸产品目前处于注册审评后期阶段,期待产品获批后继续完善公司高端玻尿酸管线布局。2)人表皮因子:2023年实现收入1.71亿元/yoy+13.58%,增长主要得益于公司加强人表皮生长因子产品的学术推广,产品应用科室明显拓宽;3)射频及激光设备:2023年实现收入2.84亿元/yoy-1.97%,射频设备产品线中的家用及生活美容级产品在中国大陆的销售一定程度受到射频治疗仪监管类别调整等政策变化的影响,但品牌旗下拥有当前市场稀缺的具备III类证的射频产品美迪迈“EndymedPro”,其于23年实现快速增长。

晶体国采全面中选,高端双焦产品总比高增,消费力疲软下视光终端产品表现乏力。2023年眼科实现收入9.28亿元/yoy+20.57%,其中23H2实现收入4.48亿元/yoy+8.17%:1)白内障手术产品:2023年实现收入4.97亿元/yoy+35%,23H2同比增长18%,其中人工晶体营收3.82亿元/+yoy37%,眼科粘弹剂营收1.15亿元/+29%,下半年主要受到23年11月国家集中带量采购预期影响经销商拿货意愿,但公司旗下人工晶体产品全面中选,且高端双焦SBL-3销量同比增长69%。研发方面,创新疏水模注非球面人工晶体于23年6月获批,散光产品于24年2月进入注册申报,亲水非球多焦22年11月开展临床,疏水模注非球三焦23年7月开展临床,在晶体国产厂家中身位领先。2)视光与屈光产品:2023年实现收入4.01亿元/yoy+5.82%,其中Contamac所运营的视光材料实现营收2.09亿元/+20.17%,且部分受到疏水模注晶胚产品(自主研发,同比增长180%)财务口径计入视光终端影响表观增速;视光终端产品实现营收1.92亿元/yoy-6.34%,除了22年7月出售河北鑫视康的基数影响(1351万元)外,我们预计主要受到消费力疲软之下OK镜产品行业增长放缓所致。

国内第一大骨科关节腔粘弹补充剂生产商领先地位稳固,外科产品有所下滑。1)骨科产品:2023年实现收入4.76亿元/yoy+22.56%。公司积极扩展玻璃酸钠注射液的代工服务,提升产能利用率并驱动产品收入持续增长,23年玻璃酸钠注射液/医用几丁糖(关节腔内注射用)分别实现收入3.14/1.62亿元,同比分别增长20.83%/26.05%。2)防粘连及止血产品:2023年实现收入1.46亿元/yoy-17.32%,主要系高值耗材控费控量等政策因素影响。

医美业务毛利率提升+费用率端优化驱动整体盈利能力向好。2023年公司毛利率为70.50%/yoy+1.5pct,分业务看,2023年眼科/医美/骨科/防粘连及止血产品毛利率分别为59.11%/77.45%/80.07%/68.42%,同比分别+0.28/+4.34/-2.12/+0.64pct,医美业务毛利率提升明显,或源于中高端玻尿酸产品海魅占比不断提升。费用率来看,2023年公司销售/管理/财务/研发费用率分别为30.69%/15.74%/-2.34%/8.29%,同比分别-1.21/-3.14/+1.13/-0.26pct,费用率端亦显著优化。

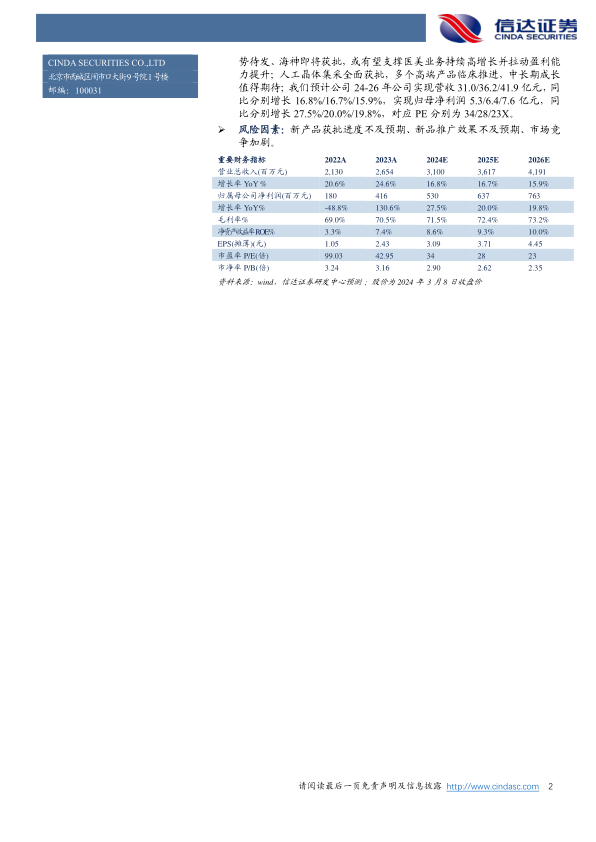

盈利预测:公司姣兰lips丰唇&海魅玻尿酸有望持续放量、海魅云境蓄势待发、海神即将获批,或有望支撑医美业务持续高增长并拉动盈利能力提升;人工晶体集采全面获批,多个高端产品临床推进,中长期成长值得期待;我们预计公司24-26年公司实现营收31.0/36.2/41.9亿元,同比分别增长16.8%/16.7%/15.9%,实现归母净利润5.3/6.4/7.6亿元,同比分别增长27.5%/20.0%/19.8%,对应PE分别为34/28/23X。

风险因素:新产品获批进度不及预期、新品推广效果不及预期、市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用