昊海生科(688366)

投资要点:

业绩稳定增长,医美占比持续提升。公司2024H1实现营收14.04亿元/同比增长6.97%,归母净利润2.35亿元/同比增长14.64%,其中2024Q2实现营收7.58亿元/同比增长8.10%,归母净利润1.38亿元/同比增长11.03%。分板块来看:1)医美:24H1实现营收6.34亿/同比增长25.72%,2)眼科:24H1实现营收4.52亿/同比下滑6.02%;3)骨科:24H1实现营收2.33亿/同比增长0.42%;3)防粘连及止血:24H1实现营收0.69亿/同比下滑2.49%。

玻尿酸产品组合已得市场认可,有望持续高增。1)玻尿酸:24H1实现4.17亿收入,同比高增51.3%,“海薇”、“姣兰”、“海魅”以及2024年7月新获批的“海魅月白”打造全价格带产品组合,公司不断通过线上渠道进行C端教育以及医生IP的打造,通过多元化产品矩阵在线下持续推出丰富的面部年轻化综合解决方案,不断强化品牌、机构、消费者之间的粘性;2)射频及激光设备:24H1实现1.36亿收入,同比下滑11.54%,主要系国家药监局将射频治疗设备产品的监管类别由第二类提升至第三类医疗器械,而2024年7月将此政策的期限延后至2026年4月1日,预计对公司射频及激光设备的销售回暖带来积极作用。

眼科产品线丰富,国产化进程加速中。1)白内障产品线:24H1实现营收2.32亿,同比下滑10.70%,其中人工晶状体受国家带量采购影响,收入1.81亿/同比下滑10.84%;2)近视防控及屈光矫正:24H1实现收入2.01亿/同比下滑2.44%,其中视光材料业务受下游厂家备货周期性影响实现1.08亿/同比下滑2.60%,视光终端产品收入0.94亿/同比下滑2.26%,主要系角膜塑形镜消费疲软、新产品获批竞争加剧和功能性框架镜分流所致,但公司的“迈儿康myOK”和“童享”具备强竞争力,处方片同比增长48.6%和189.9%。

盈利预测与投资建议

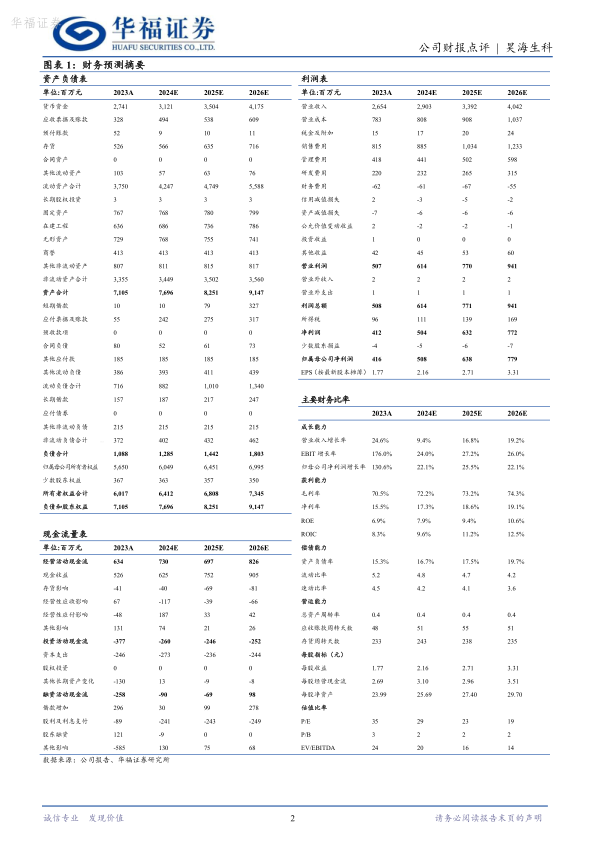

考虑到公司眼科业务受政策和消费环境影响,我们下调对公司的盈利预测,公司具备眼科和医美板块丰富的产品矩阵,长期来看受益于眼科国产化替代和医美高增,预计公司24-26年营业收入为29.03/33.92/40.42亿元(前值24-25年的预期为32.66/39.38亿元),归母净利润为5.08/6.38/7.79亿元(前值24-25年的预期为5.77/6.68亿元),对应PE为28/22/18X,维持“买入”评级。

风险提示

市场竞争加剧;产品研发上市进度不及预期;市场医疗事故风险;代理产品供应不稳定风险。

微信扫一扫-立即使用

微信扫一扫-立即使用