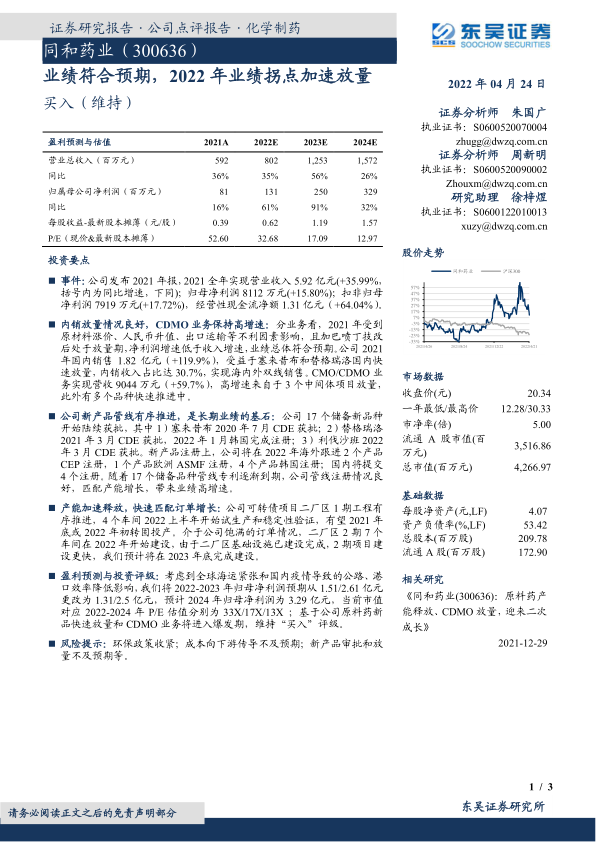

同和药业(300636)

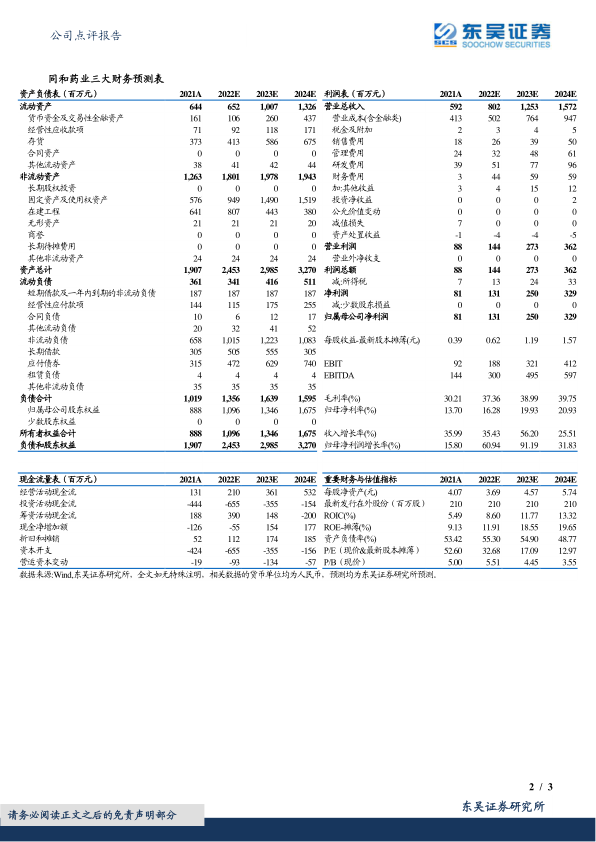

事件: 公司发布 2021 年报, 2021 全年实现营业收入 5.92 亿元(+35.99%,括号内为同比增速,下同);归母净利润 8112 万元(+15.80%);扣非归母净利润 7919 万元(+17.72%),经营性现金流净额 1.31 亿元(+64.04%)。

内销放量情况良好, CDMO 业务保持高增速: 分业务看, 2021 年受到原材料涨价、人民币升值、出口运输等不利因素影响,且加巴喷丁技改后处于放量期,净利润增速低于收入增速,业绩总体符合预期。公司 2021年国内销售 1.82 亿元(+119.9%),受益于塞来昔布和替格瑞洛国内快速放量,内销收入占比达 30.7%,实现海内外双线销售。 CMO/CDMO 业务实现营收 9044 万元(+59.7%),高增速来自于 3 个中间体项目放量,此外有多个品种快速推进中。

公司新产品管线有序推进,是长期业绩的基石: 公司 17 个储备新品种开始陆续获批,其中 1)塞来昔布 2020 年 7 月 CDE 获批; 2)替格瑞洛2021 年 3 月 CDE 获批, 2022 年 1 月韩国完成注册; 3)利伐沙班 2022年 3 月 CDE 获批。新产品注册上,公司将在 2022 年海外跟进 2 个产品CEP 注册, 1 个产品欧洲 ASMF 注册, 4 个产品韩国注册;国内将提交4 个注册。随着 17 个储备品种管线专利逐渐到期,公司管线注册情况良好,匹配产能增长,带来业绩高增速。

产能加速释放,快速匹配订单增长: 公司可转债项目二厂区 1 期工程有序推进, 4 个车间 2022 上半年开始试生产和稳定性验证,有望 2021 年底或 2022 年初转固投产。介于公司饱满的订单情况,二厂区 2 期 7 个车间在 2022 年开始建设,由于二厂区基础设施已建设完成, 2 期项目建设更快,我们预计将在 2023 年底完成建设。

盈利预测与投资评级: 考虑到全球海运紧张和国内疫情导致的公路、港口效率降低影响,我们将 2022-2023 年归母净利润预期从 1.51/2.61 亿元更改为 1.31/2.5 亿元,预计 2024 年归母净利润为 3.29 亿元, 当前市值对应 2022-2024 年 P/E 估值分别为 33X/17X/13X ;基于公司原料药新品快速放量和 CDMO 业务将进入爆发期, 维持“买入”评级。

风险提示: 环保政策收紧;成本向下游传导不及预期;新产品审批和放量不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用