同和药业(300636)

投资要点

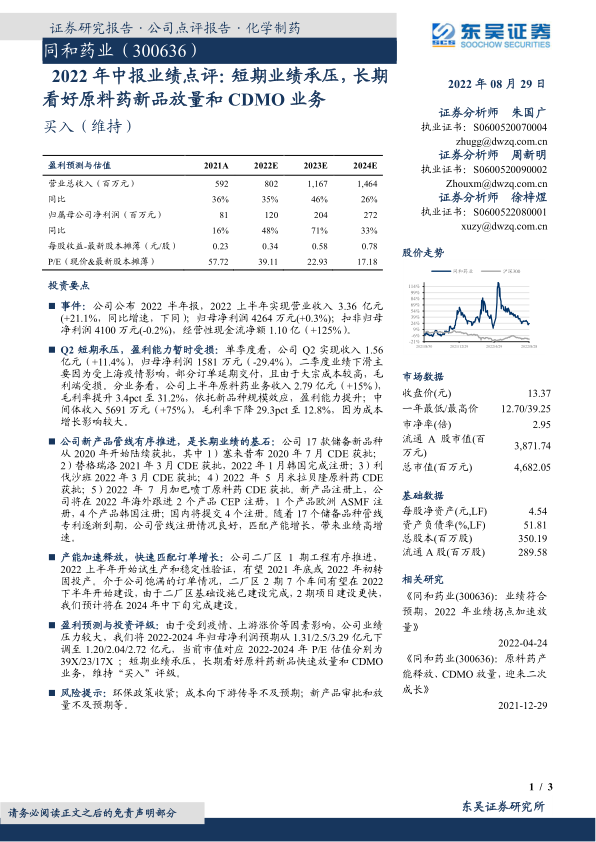

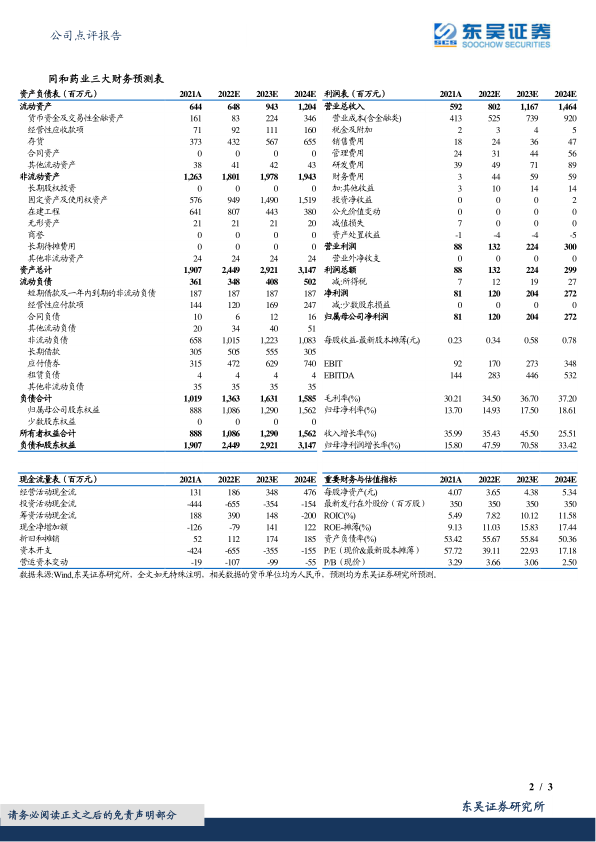

事件:公司公布2022半年报,2022上半年实现营业收入3.36亿元(+21.1%,同比增速,下同);归母净利润4264万元(+0.3%);扣非归母净利润4100万元(-0.2%),经营性现金流净额1.10亿(+125%)。

Q2短期承压,盈利能力暂时受损:单季度看,公司Q2实现收入1.56亿元(+11.4%),归母净利润1581万元(-29.4%),二季度业绩下滑主要因为受上海疫情影响,部分订单延期交付,且由于大宗成本较高,毛利端受损。分业务看,公司上半年原料药业务收入2.79亿元(+15%),毛利率提升3.4pct至31.2%,依托新品种规模效应,盈利能力提升;中间体收入5691万元(+75%),毛利率下降29.3pct至12.8%,因为成本增长影响较大。

公司新产品管线有序推进,是长期业绩的基石:公司17款储备新品种从2020年开始陆续获批,其中1)塞来昔布2020年7月CDE获批;2)替格瑞洛2021年3月CDE获批,2022年1月韩国完成注册;3)利伐沙班2022年3月CDE获批;4)2022年5月米拉贝隆原料药CDE获批;5)2022年7月加巴喷丁原料药CDE获批。新产品注册上,公司将在2022年海外跟进2个产品CEP注册,1个产品欧洲ASMF注册,4个产品韩国注册;国内将提交4个注册。随着17个储备品种管线专利逐渐到期,公司管线注册情况良好,匹配产能增长,带来业绩高增速。

产能加速释放,快速匹配订单增长:公司二厂区1期工程有序推进,2022上半年开始试生产和稳定性验证,有望2021年底或2022年初转固投产。介于公司饱满的订单情况,二厂区2期7个车间有望在2022下半年开始建设,由于二厂区基础设施已建设完成,2期项目建设更快,我们预计将在2024年中下旬完成建设。

盈利预测与投资评级:由于受到疫情、上游涨价等因素影响,公司业绩压力较大,我们将2022-2024年归母净利润预期从1.31/2.5/3.29亿元下调至1.20/2.04/2.72亿元,当前市值对应2022-2024年P/E估值分别为39X/23/17X;短期业绩承压,长期看好原料药新品快速放量和CDMO业务,维持“买入”评级。

风险提示:环保政策收紧;成本向下游传导不及预期;新产品审批和放量不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用