同和药业(300636)

投资要点

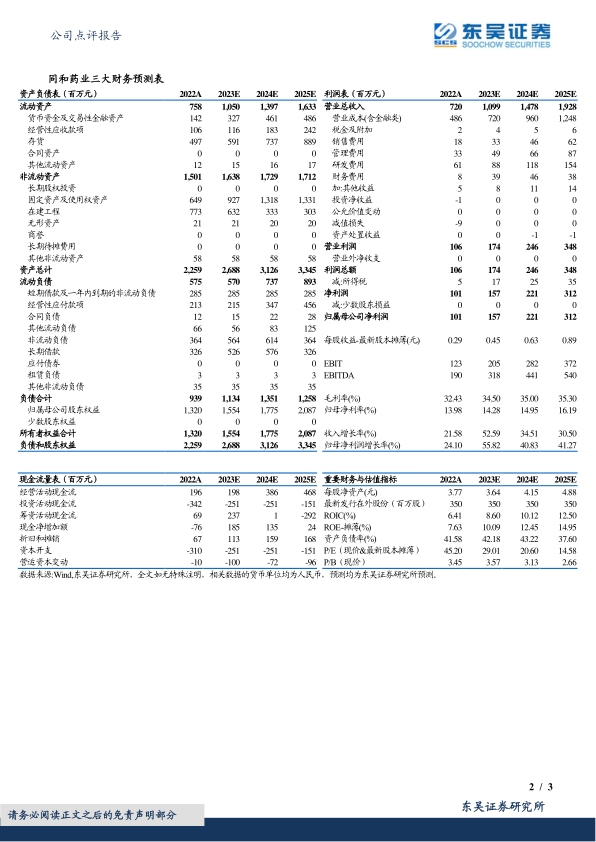

事件:公司发布2022年报,2022年实现营收7.20亿元(+21.6%,括号内为同比增速,下同);归母净利润1.01亿元(+24.1%);扣非归母净利润0.97亿元(+23.0%);经营性现金流净额1.96亿元(+49.2%)。公司同时公布一季报,2023一季度实现营收2.21亿元(+22.8%),归母净利润3301万元(+23.4%),业绩基本符合预期。

单季度业绩环比提速,毛利率逐季度恢复:单季度看,公司2022Q4营收和归母净利润同比增速分别为16.8%和26.2%;2023Q1营收和归母净利润同比增速分别为22.8%和23.4%,环比增速分别为15.2%和26.4%。盈利能力上看,公司毛利率逐步修复,2022年毛利率达到32.43%(+2.2pct),2023一季度毛利率达到35.89%(+5.2pct),随着原材料费用降低,毛利率逐季度恢复。

新产品业务快速放量,内销品种快速扩增,CDMO业务顺利推进:公司新产品储备管线逐步释放,2022年专利即将到期的新产品销售收入同比增长40.18%。海外方面,2022年公司米拉贝隆欧洲注册获批,利伐沙班和替格瑞洛韩国注册获批,完成2个产品的CEP/ASMF的发补,完成1个产品的欧洲ASMF递交等。国内方面,公司加速内销产品注册,塞来昔布、替格瑞洛等存量品种院端放量,利伐沙班、米拉贝隆、加巴喷丁、瑞巴派特等新获批品种放量在即,看好内销收入增长动能。随着17个储备品种管线专利逐渐到期,公司管线注册情况良好,匹配产能增长,带来业绩高增速。公司CDMO业务项目进展顺利,已有3个中间体进入商业化阶段放量增长,2022年收入1.11亿元(+22.5%),随着项目不断扩展,未来有望加速增长。

产能加速释放匹配订单增长:公司二厂区1期工程有序推进,2022上半年开始试生产和稳定性验证。介于公司饱满的订单情况,二厂区2期项目开始募集资金,7个车间在2022下半年开始建设,合计约600吨新增产能;由于基础设施已建设完成,预计2期项目建设周期更短。

盈利预测与投资评级:考虑到竞争加剧等影响,我们将2023-2024年归母净利润预期从1.9/2.5亿元调整为1.6/2.2亿元,预计2025年归母净利润为3.1亿元,当前市值对应2023-2025年P/E估值分别为29/21/15X;公司新产品开始加速放量,看好长期成长能力,维持"买入"评级。

风险提示:环保政策收紧;成本向下游传导不及预期;新产品审批和放量不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用