同和药业(300636)

事件

2024年4月24日晚,公司发布2023年年报,2023年度公司实现营业收入7.22亿元(YoY+0.31%),归母净利润1.06亿元(YoY+5.28%),扣非净利润0.98亿元(YoY+0.76%);

同时发布2024年一季报,2024年Q1公司实现营业收入2.06亿元(YoY-6.47%),归母净利润0.44亿元(YoY+31.62%),扣非净利润0.40亿元(YoY+23.31%)。

观点

Q1业绩超预期,盈利能力大幅改善。分季度来看,2023年Q4实现营收1.62亿元(YoY-15.21%)、归母净利润0.27亿元(YoY+4.39%)、扣非净利润0.27亿元(YoY+6.01%),2024年Q1实现营收2.06亿元(YoY-6.47%),归母净利润0.44亿元(YoY+31.62%),收入及利润环比分别增长27%和63%,且在2023年同期高基数下,利润端实现了同比32%的正增长;分业务来看,2023年,原料药及中间体业务实现营收5.77亿元(YoY-5.33%),占比79.85%,CMO/CDMO业务实现营收1.46亿元(YoY+31.28%),占比20.15%;公司净利率提升明显,2023年及2024Q1毛利率分别为33.17%(+0.74pct)和36.67%(+0.78pct),净利率分别为14.68%(+0.70pct)和21.10%(+6.11pct),我们认为毛利率及净利率提升主要因为①毛利率较高的新产品需求旺盛,占比提升,预计未来3年有望延续高增长态势;②下游客户去库存趋于结束,老产品需求回升,规模效应提升;③研发费用率下降,2024Q1为4.99%(-3.71pct),利息收入及汇兑收益增厚业绩。

新产品专利正在陆续到期,有望在规范市场开始快速放量。公司17个新产品新兴市场专利正在密集到期,2023年Q4起,规范市场专利开始陆续到期,预计2024年起,规范市场的销售将持续贡献增量收入。公司布局了多个2022年原研全球销售额排名靠前的品种,如阿哌沙班(TOP6)、恩格列净(TOP15)、利伐沙班(TOP19)、达格列净(TOP31)等,且新产品持续提交注册申报,2024年公司将提交5个产品的韩国注册、2个产品的CADIFA注册,4个产品的国内注册等。未来,随着规范市场新产品需求持续释放,其收入占比及公司整体毛利率水平也将获得提升,业绩高增长可期。

产能即将投放,保障中长期业绩增长。公司二厂区一期工程4个车间正在试生产阶段,预计2024年6月前完成试生产,满产产值有望达到5亿元。公司于2023年7月完成8亿元定增,募集资金将用于二厂区二期工程建设,共规划7个车间,满产产值有望达到19亿元,车间正在建设中,部分车间预计于2024年开始试生产。

投资建议

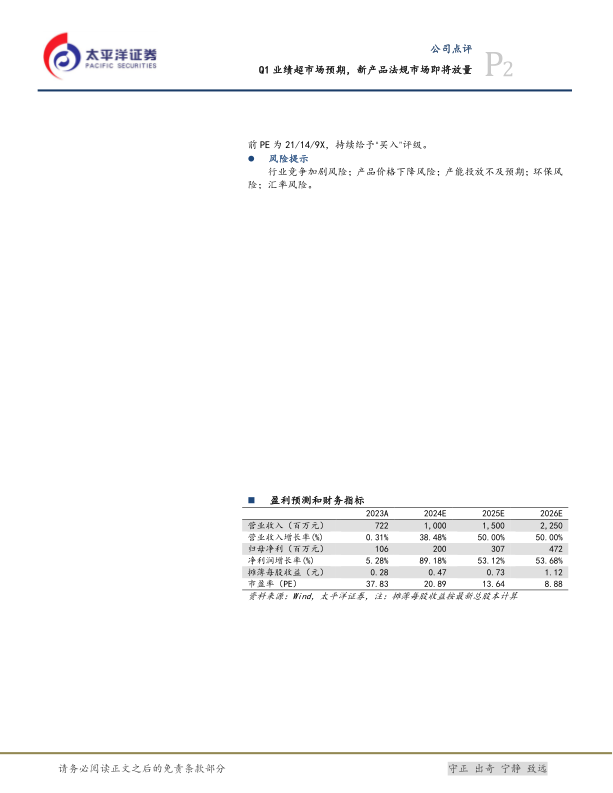

公司新产品法规市场专利将于2023年Q4开始陆续到期,我们预计新产品在法规市场即将开始放量,预测公司2024/25/26年营收为10.00/15.00/22.50亿元,归母净利润为2.00/3.07/4.72亿元,对应当前PE为21/14/9X,持续给予“买入”评级。

风险提示

行业竞争加剧风险;产品价格下降风险;产能投放不及预期;环保风险;汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用