中心思想

并购威远,业绩增长显著

利民股份通过并购威远资产组,补齐了除草剂、杀虫剂、兽药的短板,威远资产组的杀虫剂产品在草地贪夜蛾防治需求的带动下,帮助公司创造了良好的业绩。

三大项目投产,产能持续扩张

公司内生和外延并举,通过收购、整合、内生扩张实现 4 年一次的扩张周期,持续推动业绩向前滚动发展。2020年,利民将推进重点项目建设,提升研发技术水平,三大项目预计年内投产,公司原药产能继续增长。

主要内容

中报业绩总结

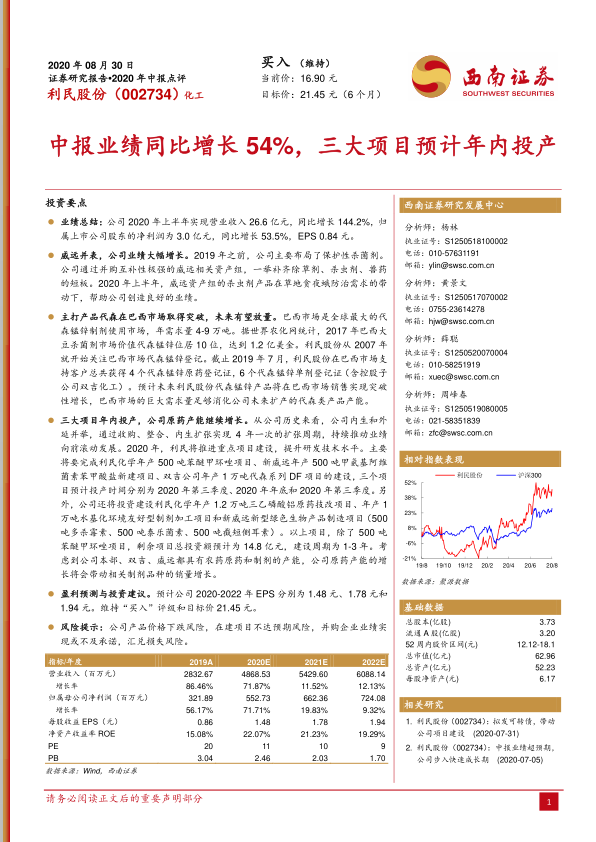

2020年上半年,公司实现营业收入26.6亿元,同比增长144.2%,归属于上市公司股东的净利润为3.0亿元,同比增长53.5%,EPS 0.84元。

威远并表

2020年上半年,威远资产组的杀虫剂产品在草地贪夜蛾防治需求的带动下,帮助公司创造良好的业绩。

代森在巴西市场取得突破

利民股份从2007年就开始关注巴西市场代森锰锌登记,预计未来利民股份代森锰锌产品将在巴西市场销售实现突破性增长,巴西市场的巨大需求量足够消化公司未来扩产的代森类产品产能。

三大项目年内投产

利民化学年产500吨苯醚甲环唑项目、新威远年产500吨甲氨基阿维菌素苯甲酸盐新建项目、双吉公司年产1万吨代森系列DF项目的建设,三个项目预计投产时间分别为2020年第三季度、2020年年底和2020年第三季度。

盈利预测与投资建议

预计公司2020-2022年EPS分别为1.48元、1.78元和1.94元。维持“买入”评级和目标价21.45元。

关键假设

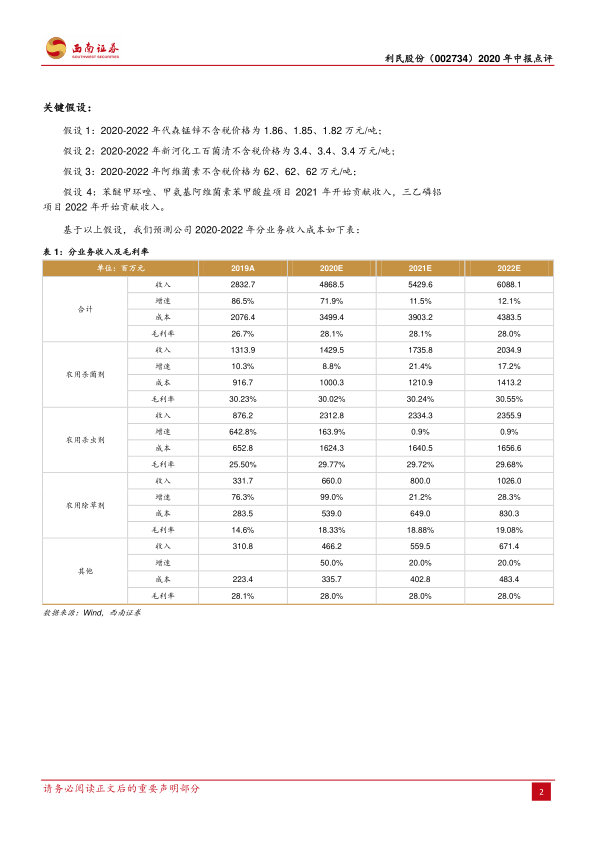

假设1:2020-2022年代森锰锌不含税价格为1.86、1.85、1.82万元/吨;

假设2:2020-2022年新河化工百菌清不含税价格为3.4、3.4、3.4万元/吨;

假设3:2020-2022年阿维菌素不含税价格为62、62、62万元/吨;

假设 4:苯醚甲环唑、甲氨基阿维菌素苯甲酸盐项目 2021 年开始贡献收入,三乙磷铝 项目2022年开始贡献收入。

分业务收入及毛利率

基于以上假设,预测公司2020-2022年分业务收入成本。

总结

本报告对利民股份2020年中报进行了分析,指出公司通过并购威远资产组,业绩大幅增长;主打产品代森在巴西市场取得突破,未来有望放量;三大项目预计年内投产,公司原药产能继续增长。预计公司2020-2022年EPS分别为1.48元、1.78元和1.94元,维持“买入”评级和目标价21.45元。

微信扫一扫-立即使用

微信扫一扫-立即使用