中心思想

创新驱动与多管线布局:智翔金泰的增长引擎

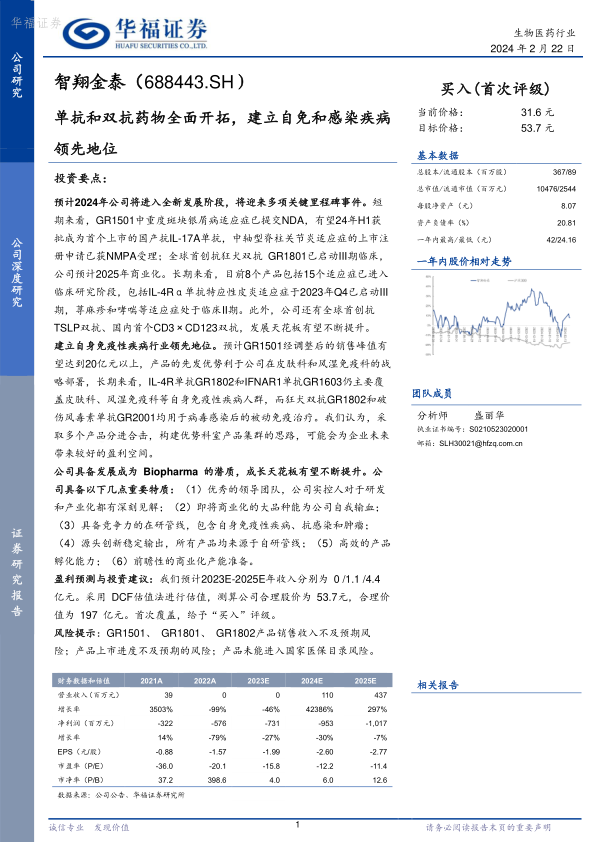

华福证券首次覆盖智翔金泰(688443.SH),给予“买入”评级,并指出公司正迈入全新的发展阶段,预计2024年将迎来多项关键里程碑事件。智翔金泰凭借其在抗体药物研发、生产和商业化方面的全产业链布局,以及在自身免疫性疾病、感染性疾病和肿瘤等多个治疗领域的创新管线,展现出成为Biopharma领先企业的巨大潜力。公司拥有优秀的领导团队、即将商业化的大品种、具备竞争力的在研管线、稳定的源头创新能力、高效的产品孵化机制以及前瞻性的商业化产能准备,这些核心特质共同构筑了其长期稳健发展的优秀基因。

商业化里程碑与市场潜力:迈向Biopharma领先地位

报告强调,智翔金泰的核心产品赛立奇单抗(GR1501)针对中重度斑块银屑病适应症已提交NDA,有望于2024年上半年获批上市,成为首个国产抗IL-17A单抗,预计销售峰值将超过20亿元。同时,全球首创抗狂犬双抗GR1801已启动III期临床,预计2025年商业化,销售峰值亦有望突破20亿元。此外,IL-4Rα单抗GR1802的特应性皮炎适应症已启动III期,预计2026年上市,销售峰值有望超过25亿元。这些即将商业化的大品种将为公司提供“自我造血”能力,并结合其差异化的双特异性抗体技术平台,持续拓展新的成长曲线,有效分散风险,提升发展天花板。通过DCF估值法,报告测算公司合理股价为53.7元,对应合理价值197亿元,充分肯定了其未来的市场价值和成长空间。

主要内容

核心产品进展与市场前景分析

智翔金泰的战略布局与核心竞争力

智翔金泰成立于2015年,专注于自主研发抗体药物,产品管线涵盖自身免疫性疾病、感染性疾病和肿瘤三大领域。公司已建立从抗体分子发现到产业化的全产业链布局。报告指出,智翔金泰具备六大核心特质:

- 优秀的领导团队:实际控制人蒋仁生(智飞生物实控人)拥有丰富的医药产业资源,核心管理层在研发、临床和生产工艺方面经验深厚,股权激励机制稳定人才。截至2023年6月30日,蒋仁生通过智睿投资和智飞生物合计持有公司54.54%股权,股权结构稳定集中。

- 即将商业化的大品种:核心产品GR1501有望于2024年上半年获批上市,GR1801预计2025年商业化,GR1802预计2026年获批上市,将为公司提供持续的现金流。

- 具备竞争力的在研管线:GR1801是国内首家狂犬病被动免疫双特异性抗体,GR1603是国内首家进入临床试验阶段的抗IFNAR1单克隆抗体,GR1901是国内首家获批临床的CD123×CD3双特异性抗体,均针对巨大的临床需求。

- 源头创新稳定输出:公司研发人员占比超过85%,拥有新型噬菌体呈现系统单抗和双特异性抗体药物发现技术平台,持续驱动创新。

- 高效的产品孵化能力:基于噬菌体呈现抗体库技术,可将新型抗体药物候选分子发现周期缩短至6-9个月。以GR1501为例,从I期临床申报到预计上市仅用6年。

- 前瞻性的商业化产能准备:重庆国际生物城一期工程已于2019年完成4400L抗体原液产能建设并获《药品生产许可证》,一期扩建2万升产能预计2024年Q3竣工,二期项目规划3万升产能于2025年完成,为未来产品商业化提供充足保障。

公司募集资金主要用于研发投入和产能扩建。截至2023年6月底,研发投入2.89亿元,同比增长55.55%。计划使用12.32亿元募集资金推进在研产品临床试验,目标未来三年内实现2个产品3个适应症上市,1个产品申请NDA,3个产品进入关键注册临床。

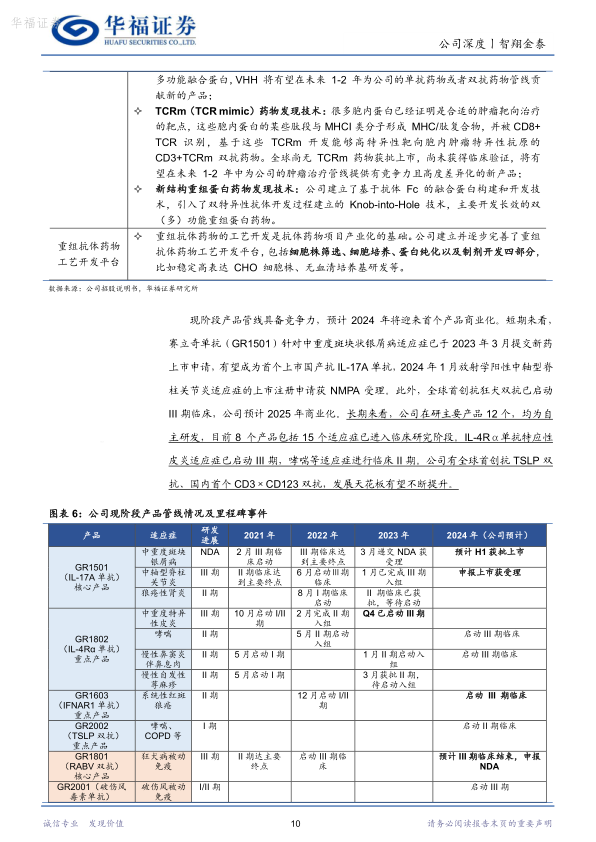

GR1501:国产IL-17A单抗的先发优势与市场潜力

IL-17A靶点在自身免疫性疾病治疗中已得到充分验证,市场空间广阔。诺华的司库奇尤单抗(Cosentyx)2022年全球销售额达47.88亿美元,2021年中国销售额达15亿元,但渗透率不足1%。

斑块状银屑病:中国银屑病患者约650万人,其中90%为斑块状银屑病,中重度患者约占60%。IL-17A拮抗剂相比TNF-α抑制剂起效更快、副作用更少,疗效更持久。全球银屑病药物市场规模预计2029年将达335亿美元,IL抑制剂市场份额将超越TNF-α抑制剂。GR1501(赛立奇单抗)是公司自主研发的重组全人源抗IL-17A单抗,已于2023年3月提交NDA。临床数据显示,GR1501-001(II期)52周PASI75应答率达98.8%;GR1501-004(III期)12周PASI75应答率达90.7%(安慰剂组8.6%),PGA(0~1)应答率达74.4%(安慰剂组3.6%),52周PASI75应答率达96.5%,疗效优异且长期持续高应答,与司库奇尤单抗相当,优于依奇珠单抗(非头对头)。GR1501有望成为首个上市的国产IL-17A单抗,预计2024年商业化。

中轴型脊柱关节炎(axSpA):中国axSpA成人患病率约0.507%(约560万人)。IL-17A抑制剂对axSpA的16周临床疗效与抗TNF-α抗体药物相当。GR1501治疗axSpA的上市申请已于2024年1月获NMPA受理,预计2025年获批上市,在国内IL-17靶点抗体中进度领先。

销售峰值预测:考虑到国内自免生物制剂渗透率低(2019年中国22.7% vs 全球66.8%),GR1501凭借优异疗效和先发优势,预计在IL-17抑制剂银屑病市场最终渗透率达28%,GR1501市场份额约15%;在axSpA市场最终渗透率达6%,GR1501市场份额约10%。经风险调整后,GR1501销售峰值有望超过20亿元。

GR1802:IL-4Rα过敏性疾病生物药的广阔蓝海

IL-4Rα靶点可同时阻断IL-4和IL-13信号通路,适应症谱广阔,涵盖多种过敏性疾病。赛诺菲的度普利尤单抗(Dupilumab)是目前唯一上市的IL-4R抗体药物,2022年全球销售额达82.93亿欧元,2023年中国等级医院和零售市场销售额有望突破20亿元。

特应性皮炎(AD):中国成人AD患病率约4.6%,预计2030年患者将达2210万人,其中25-30%为中重度。传统治疗效果欠佳,患者存在巨大未满足需求。度普利尤单抗是中重度AD的一线系统治疗药物,起效快,长期疗效稳定。GR1802是公司自主研发的重组全人源抗IL-4Rα单抗,临床前研究显示药效与度普利尤单抗相当。2023年Q4已启动中重度特应性皮炎适应症的III期临床试验,预计2026年获批上市,在国内IL-4Rα抗体中处于第二梯队。

哮喘:中国20岁以上哮喘患者约4570万人,其中3-10%为重度哮喘。国内上市的生物制剂仅奥马珠单抗(IgE)和美泊利珠单抗(IL-5),IL-4R靶点国内暂无产品上市。度普利尤单抗已于2023年11月在中国获批哮喘适应症,显著改善肺功能。GR1802的哮喘适应症正处于II期临床。

慢性鼻窦炎伴鼻息肉(CRSwNP):中国慢性鼻窦炎总体患病率8%,CRSwNP占25%。该病为难治性疾病,生物制剂是重要治疗选择。目前美泊利珠单抗和度普利尤单抗均尚未在国内获批CRSwNP适应症,存在未满足临床需求。GR1802的CRSwNP适应症正处于II期临床。

销售峰值预测:考虑到国内过敏性疾病生物制剂渗透率低,IL-4Rα单抗在全球的成功经验,GR1802作为国产领先产品,预计在治疗中重度AD市场最终渗透率达20%,GR1802市场份额约8%;在SA哮喘市场最终渗透率达20%,GR1802市场份额约20%;在CRSwNP治疗渗透率约0.6%,GR1802市场份额约30%。经风险调整后,GR1802销售峰值有望突破25亿元。

GR1603:IFNAR1靶点在系统性红斑狼疮(SLE)治疗中的良好竞争格局

中国SLE患者约103万人(2020年),预计2030年将增至109万人。SLE尚无治愈方法,复

微信扫一扫-立即使用

微信扫一扫-立即使用