中心思想

创新药企核心竞争力与市场机遇

智翔金泰作为一家以抗体药物发现技术为驱动的创新型生物制药企业,其核心竞争力在于深耕自身免疫、抗感染和肿瘤三大疾病领域,并已成功开发多款单抗与双抗药物。公司拥有9个产品、17个适应症处于不同临床研发阶段,其中IL-17A靶点药物赛立奇单抗、IL-4R单抗GR1802以及狂犬病毒双表位双抗GR1801等核心管线进展迅速,预计将陆续获批上市。公司通过持续推进符合中美欧GMP标准的生产设施建设,预计2024年将新增20000L生物发酵产能,为未来核心管线的商业化放量提供坚实支撑。

核心产品驱动的未来增长潜力与估值

报告强调了智翔金泰核心产品巨大的市场潜力。赛立奇单抗对标诺华大单品司库奇尤单抗,有望成为最早上市的国产IL-17A单抗,预计销售峰值可达26亿元。GR1802对标度普利尤单抗,作为国内进度领先的IL-4R单抗,预计销售峰值约30亿元。GR1801作为国内首个狂犬病被动免疫双抗产品,预计销售峰值约12亿元。通过DCF估值法,公司远期合理估值约155-231亿元,结合其在研管线的竞争优势和市场前景,首次覆盖给予“买入”评级,预示着公司未来强劲的成长空间。

主要内容

1、智翔金泰:聚焦抗体药物技术研发,深耕三大疾病领域

1.1、核心高管背景雄厚,在研管线覆盖自免/抗感染/肿瘤3大领域

智翔金泰成立于2015年,是一家以抗体药物发现技术为驱动的创新型生物制药企业。公司战略性聚焦自身免疫、抗感染和肿瘤三大疾病领域,目前已开发了多款单抗与双抗药物,共有9个产品、17个适应症处于不同临床研发阶段。其中,自身免疫领域的赛立奇单抗(IL-17A靶点)针对斑块状银屑病和强直性脊柱炎适应症的NDA申请已获NMPA受理,有望成为国产首个获批上市的IL-17A单抗;GR1802(IL-4R靶点)针对特应性皮炎适应症已进入Ⅲ期临床。感染性疾病领域的GR1801(RABV靶点)狂犬病被动免疫双抗已进入III期临床。公司股权结构清晰,最大股东智睿投资持股54.54%,实际控制人为蒋仁生。核心高管团队背景雄厚,拥有丰富的医药行业经验。公司员工数量稳健增长,截至2023年6月底达432人,其中研发技术人员占比约86.34%,为公司长期发展提供人才保障。

1.2、已搭建抗体类药物发现开发工艺平台,持续推进GMP产能建设

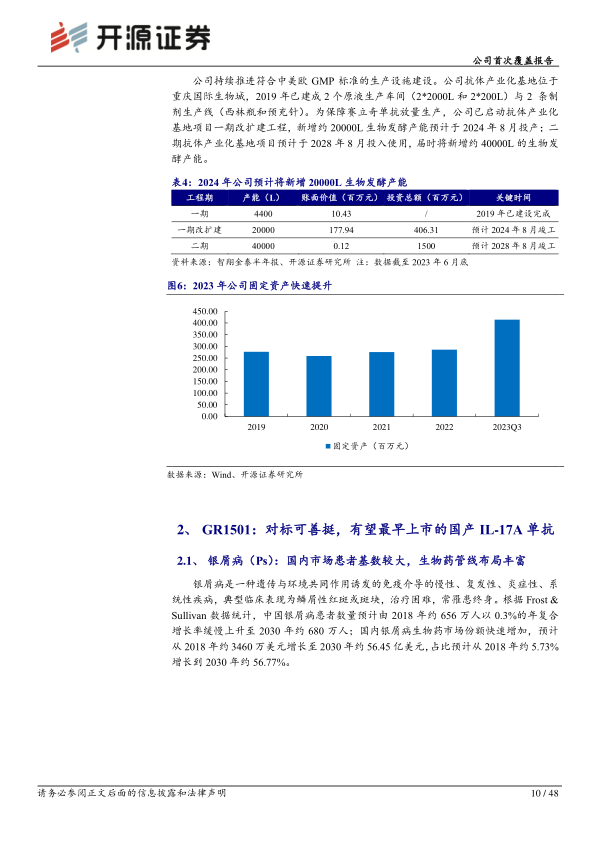

智翔金泰持续加大研发投入,2022年研发支出达4.54亿元,同比增长53.9%;2023H1研发支出达2.89亿元,同比增长55.55%。截至2023Q3,公司账上现金与现金等价物合计约30亿元,现金流充裕。公司已成功搭建并不断迭代基于新型噬菌体呈现系统的单抗与双抗药物发现技术平台,可将新型抗体药物候选分子的发现周期缩短至6-9个月。同时,公司建立了完善的重组抗体药物工艺开发平台,涵盖细胞株筛选、细胞培养、蛋白纯化以及制剂开发全流程。为满足未来商业化需求,公司位于重庆国际生物城的抗体产业化基地正在扩建,预计2024年8月将新增20000L生物发酵产能,二期项目预计2028年8月投入使用,届时将再新增约40000L生物发酵产能。

2、GR1501:对标可善挺,有望最早上市的国产IL-17A单抗

2.1、银屑病(Ps):国内市场患者基数较大,生物药管线布局丰富

银屑病是一种慢性、复发性、炎症性、系统性疾病。根据Frost & Sullivan数据,中国银屑病患者数量预计从2018年的约656万人缓慢增长至2030年的约680万人。国内银屑病生物药市场份额预计将从2018年的约3460万美元快速增长至2030年的约56.45亿美元,占比从5.73%提升至56.77%。中重度患者主要采用系统性与外用药物联合治疗,其中生物制剂与小分子靶向药物因起效快、疗效突出而日益受到认可。目前国内已有多款针对银屑病治疗的生物药获批上市,均为海外大药企产品。国产生物制剂中,智翔金泰的赛立奇单抗(IL-17A)、恒瑞医药的夫那奇珠单抗(IL-17A)与康方生物的依若奇单抗(IL-12/23)进展最快,已陆续进入NDA申报阶段。

2.2、强直性脊柱炎(AS):二线治疗方案优先使用生物类抗风湿药物

强直性脊柱炎(AS)是一种以腰痛为主要首发症状的自身免疫类疾病。国内AS患者人数预计从2018年的约385万人增加至2030年的约404万人。国内AS药品市场规模预计从2023年的21亿美元增长至2030年的约65亿美元,其中生物药占比预计将从25.9%快速提升至60.0%。AS的二线治疗方案推荐优先使用生物类抗风湿药物,包括TNF-α抑制剂和IL-17A抗体。目前国内已有8款化药和6款生物药获批上市用于AS治疗,均为海外大药企产品。智翔金泰的赛立奇单抗(IL-17A)与优时比制药的比吉利珠单抗(IL-17A/F)正在申请上市,赛立奇单抗已于2024年1月提交NDA,进度领先。

2.3、IL-17A靶点拥有诞生大单品的潜力,司库奇尤单抗国内快速放量

IL-17A是Th17细胞产生的促炎细胞因子,通过激活下游通路引发炎症反应。IL-17A单抗通过阻断IL-17A与受体结合,抑制炎症反应,对斑块状银屑病、中轴型脊柱关节炎等自身免疫疾病具有治疗效果。诺华的司库奇尤单抗作为靶向IL-17A的全球大单品,2023年全球销售额达49.80亿美元,同比增长4.01%。在国内市场,司库奇尤单抗已获批银屑病、强直性脊柱炎与银屑病关节炎3个适应症,2022年国内销售额约32.1亿元,同比增长228.67%,市场正快速放量。

2.4、赛立奇单抗在各适应症领域进度领先,疗效整体优异

智翔金泰自主研发的赛立奇单抗(IL-17A靶点)针对斑块状银屑病与强直性脊柱炎适应症的NDA申报分别于2023年3月和2024年1月获NMPA受理,有望成为首个上市的国产IL-17A单抗。在银屑病适应症方面,IL-17A靶点药物整体疗效优异。赛立奇单抗Ⅲ期临床研究结果显示,第12周PASI75/PASI90/PASI100分别为90.7%/74.4%/30.2%,PGA0/1为74.4%,疗效显著且安全性良好。非头对头数据显示,赛立奇单抗第52周PASI 90/PASI 100与PGA 0/1分别为84.10%/59.70%/83.70%,略优于司库奇尤单抗的80.10%/40.10%/71.30%,且用药剂量更小。在强直性脊柱炎适应症方面,赛立奇单抗II期临床数据显示ASAS20达标率明显优于安慰剂组,且与竞品疗效相当或略优。从费用上看,生物制剂经过医保谈判后价格逐渐降低,司库奇尤单抗已纳入医保,大幅提升了市场渗透率。

3、GR1802:对标度普利尤单抗,国内进度领先的IL-4R单抗

3.1、国内过敏类疾病药物市场快速扩容,生物制剂渗透率预计持续提升

过敏类疾病患者基数庞大,主要由2型免疫通路失衡诱发,生物学机制清晰。全球范围内针对过敏类疾病获批上市的靶向药物相对较少,生物制剂渗透率较低,发展潜力巨大。IL-4是2型免疫通路的核心细胞因子,目前针对IL-4R靶点仅有一款药物获批上市,国内多款药物处于在研阶段。

3.1.1、特应性皮炎(AD):患者基数大,达必妥放量推动生物药渗透率快速提升

特应性皮炎(AD)患者基数大,全球患者数量预计从2021年的约6.70亿人增长至2030年的约7.56亿人。国内中重度AD患者数量预计从2022年的约1950万人增长至2030年的约2190万人。国内AD药物市场规模预计从2022年的9.67亿美元增长至2030年的约70.72亿美元,其中中重度治疗药品占比将提升至77.0%。随着生物制剂的获批和接受度提高,生物药渗透率预计将从2022年的28.2%快速提升至2030年的77.5%。中重度AD治疗中,IL-4、IL-5、IL-13等细胞因子及其受体的生物制剂成为新型治疗手段,具有较好的疗效和安全性。目前国内已上市AD药物以化药为主,生物制剂中IL-4R靶向的度普利尤单抗于2022年获批上市。

3.1.2、慢性鼻窦炎伴鼻息肉(CRSwNP):国内暂无药物获批,生物药成研发热门

慢性鼻窦炎伴鼻息肉(CRSwNP)患者基数大,全球患者数量预计从2021年的约2.67亿人增长至2030年的约3.11亿人。国内CRSwNP患者数量预计从2022年的超2000万人增长至2030年的约2200万人。国内CRSwNP药物市场规模预计从2022年的1.42亿美元增长至2030年的约6.33亿美元,年复合增长率达20.6%。CRSwNP临床治疗方案包括鼻用糖皮质激素、口服皮质类固醇和内镜鼻窦手术。当上述方案效果不佳时,IL-4R、IL-5和IgE靶点生物制剂提供了新的选择。目前国内外针对CRSwNP布局的管线中生物药占绝对优势,IL-4R、IL-5与IL-5R是研究热门靶点。国内尚无治疗CRSwNP的生物制剂获批上市,康诺亚的司普奇拜单抗(IL-4R)已于2023年12月达到III期临床主要终点,保持国内领先地位。

3.1.3、哮喘:国内生物制剂渗透率较低,仅有2款生物药获批上市

哮喘患者基数庞大,全球患者数量预计从2022年的约7.83亿人增长至2030年的约8.60亿人。国内哮喘患者数量预计从2022年的约6700万人增长至2030年的约7800万人。2022年国内哮喘药物市场规模约37亿美元,其中中重度治疗药品规模约21亿美元。目前哮喘治疗中生物制剂渗透率较低,2022年仅为3.5%。随着度普利尤单抗于2023年11月在国内获批哮喘适应症,以及更多生物制剂的上市,哮喘适应症的生物制剂渗透率预计将大幅提升,2030年预计将接近44.1%。重度哮喘治疗中,以IgE、IL-4R与IL-5为靶点的生物制剂具有较好的疗效与安全性,已逐渐成为潜在治疗方案。目前国内治疗哮喘的药物主要是传统激素类化药,仅有奥玛珠单抗(IgE)与度普利尤单抗(IL-4R)两款生物药获批上市。

3.2、IL-4R是2型免疫通路关键细胞因子受体,拥有诞生大单品的潜力

IL-4与IL-13是2型免疫通路中的关键细胞因子,对诱导B细胞血清型转变产生IgE抗体具有重要作用。靶向IL-4R的单抗能够同时阻断IL-4与IL-13两条通路,对Th2细胞以及下游嗜酸性粒细胞、肥大细胞、嗜碱性粒细胞的增殖均具有较好的抑制作用。现有临床结果表明IL-4R单抗在治疗特应性皮炎、慢性鼻窦炎伴鼻息肉、哮喘领域均具有较好的临床疗效。IL-4R靶点药物市场规模预计快速增加,全球市场预计从2023年的98亿美元增长至2030年的287亿美元,中国市场预计从3亿美元增长至41亿美元,国内市场预计将快速放量。度普利尤单抗(Dupilumab)是目前唯一一款获批上市的IL-4R单抗,2023年全球销售额约116亿美元,同比增长32.74%;国内市场2022年销售额约12.8亿元,同比增长168.6%,正处于快速放量阶段。

3.3、GR1802:进度靠前的IL-4R靶点单抗,AD适应症已进III期临床

GR1802是智翔金泰自主研发的一款靶向IL-4R靶点的单抗。针对成人中重度特应性皮炎适应症已于2023年12月进入III期临床,并于2024年1月完成III期首例患者入组。针对哮喘、慢性鼻窦炎伴鼻息肉与慢性自发性荨麻疹适应症已进入II期临床,其中慢性鼻窦炎伴鼻息肉与慢性自发性荨麻疹已完成II期患者招募。国内IL-4R靶点管线竞争格局整体较好,仅有度普利尤单抗获批上市。国产单品中,康诺亚的司普奇拜单抗特应性皮炎适应症已于2023年12月申报NDA,智翔金泰的GR1802、三生国健与麦济生物的IL-4R单抗针对特应性皮炎适应症均在2023H2进入III期临床。GR1802布局的临床管线数量较多,且率先布局了慢性自发性荨麻疹适应症,有望构建差异化竞争优势。在治疗中重度特应性皮炎的各类不同靶点药物中,IL-4R靶点药物整体疗效好且安全性佳。针对CRSwNP适应症,IL-4R靶点药物疗效明显优于其它靶点药物,能显著降低患者的鼻息肉评分NPS。目前IL-4R单抗单位治疗周期费用与JAK抑制剂基本持平,但IL-4R靶点药物较好的安全性更容易进行患者教育与推广。

4、GR1801:国内首个狂犬病被动免疫双抗产品

狂犬病是由狂犬病病毒感染引起的一种动物源性传染病,一旦发作病死率接近100%。中国每年疑似狂犬病病毒暴露约4000万人,其中III级暴露约1600万人。III级暴露者应处置伤口并接种狂犬病疫苗和注射狂犬病被动免疫制剂。目前III级暴露者中,90%完成疫苗接种,但仅15%左右使用被动免疫制剂,存在较大的治疗缺口。已上市的狂犬病被动免疫产品包括狂犬病血清、狂犬病免疫球蛋白与抗G蛋白单克隆抗体。狂犬病免疫球蛋白疗效好但存在传播血源性病原体的潜在风险且供给受限;狂犬病血清易引起过敏反应。抗G蛋白单克隆抗体正成为新一代产品,疗效与人免疫球蛋白相当,供给充足且安全性良好。2022年国内狂犬病被动免疫市场中,狂犬病免疫球蛋白占比超99.5%。智翔金泰的GR1801是一款自主研发的重组全人源抗狂犬病病毒(RABV)双特异性抗体,能够与狂犬病病毒G蛋白表位I和III特异性结合,阻滞病毒对神经的侵染。GR1801对多个毒株具有广谱中和活性,比格犬攻毒保护试验结果表明,0.02mg/kg的GR1801与狂犬病疫苗联用可产生100%保护。GR1801已于2023年9月完成III期患者招募,有望于2024下半年提交NDA申报。

5、其他早期在研管线靶点新颖,临床进度正稳步推进

智翔金泰的其他在研管线靶点新颖,临床进度稳步推进。在自身免疫领域,GR1603(IFNAR1单抗)针对系统性红斑狼疮和系统性硬化症已完成I/II期临床试验;GR2002(TSLP双抗)针对哮喘和特应性皮炎已完成I期患者招募。在感染领域,GR2001(破伤风毒素单抗)已于2023年3月完成I/II期首例患者入组,预计2024年进入III期临床;GR2102(RSV单抗)已于2024年2月完成I期临床公示。在肿瘤领域,公司的2款CD3双抗正处于I期临床,其中GR1803(CD3BCMA双抗)针对多发性骨髓瘤已于2022年5月开启I期首例患者入组,GR1901(CD3CD123双抗)针对急性髓系白血病已于2022年11月开启I期首例患者入组,预计均在2024H1完成I期数据读出。

6、盈利预测与投资建议

6.1、关键假设

报告对智翔金泰核心管线GR1501、GR1802和GR1801的盈利能力进行了关键假设。

- GR1501(赛立奇单抗): 银屑病适应症预计2024上半年获批,强直性脊柱炎适应症预计2025年初获批,获批可能性均在90%以上。IL-17A靶点药物在银屑病和强直性脊柱炎适应症的峰值渗透率分别约20%和10%。赛立奇单抗自身渗透率预计峰值均接近20%。上市后定价假设为1499元/150mg,2025年进医保后降至824元/150mg,之后降幅趋缓。单个患者年平均用药针数预计最终分别达到26/13针。预计赛立奇单抗峰值销售额超25亿元。

- GR1802: 特应性皮炎适应症预计2026下半年上市,获批概率80%。慢性鼻窦炎伴鼻息肉、哮喘与慢性荨麻疹适应症预计2027-2028年获批上市,获批概率50%。IL-4R靶点药物在特应性皮炎、慢性鼻窦炎伴鼻息肉、哮喘和慢性荨麻疹的峰值渗透率分别为13.86%、0.94%、2.88%和0.59%。GR1802自身渗透率预计在特应性皮炎和CRSwNP适应症峰值约15%,哮喘约10%,慢性荨麻疹超20%。上市后定价假设为4666元/300mg,2028年进医保后降至1866元/300mg,之后降幅趋缓。单个患者年平均用药针数预计最终达到7-8针。预计GR1802峰值销售额将超过30亿元。

- GR1801: 狂犬病被动免疫适应症预计2025下半年上市,获批可能性70%以上。III级暴露患者接受被动免疫产品的终局渗透率超30%。GR1801自身渗透率预计峰值约25%。初始定价598元,2027年进医保后降价50%,之后降幅趋缓。预计GR1801峰值销售额超10亿元。

- 财务假设: 预计未来上市后产品毛利率平均为90%。销售费用率上市当年达50%,之后逐年降低并稳定在25%。管理费用率与研发费用率逐年降低,并最终分别稳定在7%与20%。公司2033年总销售额预计约68.65亿元。

6.2、盈利预测与估值

智翔金泰作为创新药企业,传统PS/PE估值法不适用。报告采用DCF绝对估值法和总市值占比研发支出比例的相对估值法。

- 绝对估值法: 通过WACC计算器,无风险收益率取十年期国债收益率2.29%,经调整后Beta为1.59,市场收益率取5年沪深指数平均收益率6.82%,计算得到股权成本Ke为9.50%。债务成本Kd为3.99%,加权平均资本成本WACC为9.26%。永续增长率取2022年全球经济长期增长率3.5%。通过DCF估值计算,对应公司远期合理估值约155-231亿元。截至2024年4月17日,智翔金泰现值130亿元。

- 相对估值法: 选取业务模式相似的biotech企业(泽璟制药、荣昌生物、诺诚健华、百济神州与迈威生物)作为可比公司。可比公司总市值/2022年研发支出平均值为17.3,智翔金泰约28.6,高于可比公司平均水平。鉴于国内自免药物领域快速发展、未来成长性较高,公司大单品IL-17A靶点药物已申报NDA,IL-4R单抗与狂犬病被动免疫双抗已进入后期临床,竞争格局整体较好,首次覆盖,给予“买入”评级。

7、风险提示

报告提示了以下风险:药物临床研发失败(创新药研发具有较大不确定性,各临床阶段及NDA申报均有失败风险);药物安全性风险(药物可能存在潜在不良反应,部分安全性问题可能在上市多年后才出现);核心成员流失(创新药研发高度依赖核心研发管理团队能力,存在核心成员流失风险)。

总结

智翔金泰作为一家专注于抗体药物研发的创新型生物制药企业,凭借其在自身免疫、抗感染和肿瘤三大疾病领域的深厚布局及多款核心管线的快速推进,展现出显著的市场竞争力和巨大的增长潜力。公司核心产品赛立奇单抗(IL-17A)、GR1802(IL-4R)和GR1801(狂犬病双抗)均对标国际大单品,且在国内市场进度领先,有望在各自适应症领域占据重要地位。

具体而言,赛立奇单抗在银屑病和强直性脊柱炎适应症的NDA申报已获受理,临床数据显示其疗效显著且安全性良好,有望成为国产首个IL-17A单抗,预计销售峰值可达26亿元。GR1802作为国内进度领先的IL-4R单抗,在特应性皮炎、慢性鼻窦炎伴鼻息肉、哮喘和慢性荨麻疹等过敏类疾病领域具有广阔市场前景,预计销售峰值约30亿元。GR1801作为国内首个狂犬病被动免疫双抗产品,有望填补市场空白,预计销售峰值约12亿元。

公司在研发投入、技术平台建设和GMP产能扩张方面的持续努力,为未来产品的商业化放量提供了坚实基础。尽管创新药研发存在临床失败、安全性及核心成员流失等风险,但基于其强大的管线储备、领先的研发进度和广阔的市场空间,通过DCF估值法测算,公司远期合理估值约155-231亿元。综合考虑,智翔金泰具备较高的投资价值,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用