智翔金泰(688443)

投资要点

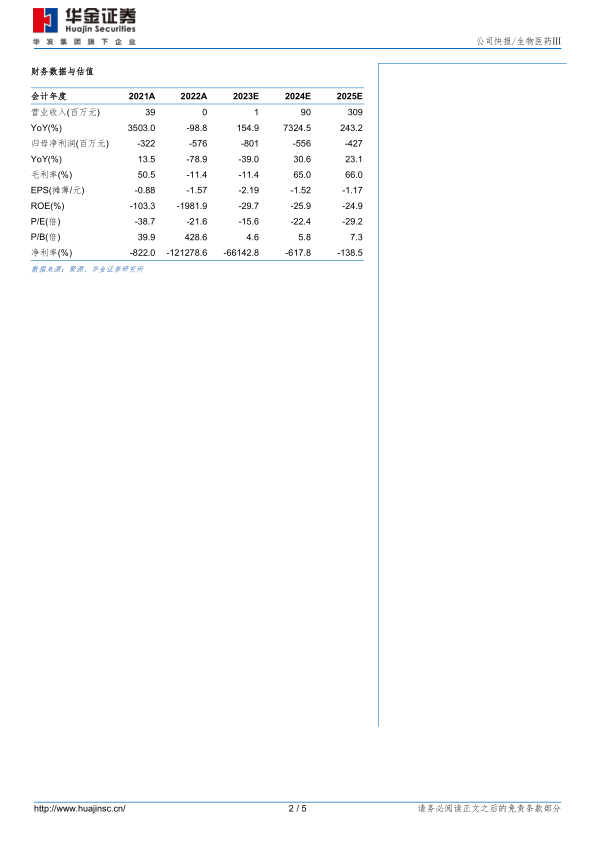

研发投入持续加大。公司发布2023年业绩快报。2023年公司预计实现营收121.15万元(+154.92%,同增,下同),主要为技术服务收入;预计亏损8.01亿元,亏损同比扩大39.03%;扣非预计亏损8.13亿元,亏损同比扩大25.97%。公司预计亏损扩大主要由于多款产品进入临床及核心产品进入关键注册临床,研发费用持续增加,2023年研发费用预计6.20亿元(+36.50%)。

GR1501有望成为首款国产IL-17A单抗,临床疗效优异。GR1501(IL-17A)中重度斑块状银屑病适应症NDA已于2023年3月获受理,国内企业同靶点在研进度领先,有望2024年获批;中轴型脊柱关节炎适应症已提交NDA并于2024年1月获受理,有望2025年获批。GR1501中重度斑块状银屑病适应症III期积极研究结果已于2024年2月在国际皮肤病学权威期刊BJD上发表,结果显示GR1501疗效显著且持久、安全性良好。疗效方面,患者使用GR1501后2周迅速起效,FAS群体中12周达到PASI75受试者比例为90.7%(安慰剂8.6%),12周达到PGA0/1受试者比例为74.4%(安慰剂3.6%);第12周PASI90应答率74.4%,PGA0/1及PASI75/90反应一直持续到第52周;第52周PASI75应答率96.5%,PASI90应答率84.1%,PGA0/1应答率83.7%;第52周复发率0.4%,复发比例较低。安全性方面,临床未观察到十分常见(≥10%)的不良反应,最常报告的药物不良反应是上呼吸道感染及注射部位反应,且无乙肝结核再激活;同时与国内已上市IL-17A药物相比上呼吸道感染率和高脂血症发生较少(非头对头比较)。

在研管线高效推进,自免、感染领域积极进展。自免领域,GR1802(IL-4Rα)已有4个适应症处于临床阶段,其中中重度特应性皮炎III期临床启动,慢性自发性荨麻疹、慢性鼻窦炎伴鼻息肉均完成II期临床入组,过敏性鼻炎已于2024年2月获批临床;GR2002(TSLP双抗)已获批进入临床。感染领域,GR1801(RABV双抗)狂犬病被动免疫完成III期入组;GR2001(破伤风毒素)破伤风被动免疫完成II期临床入组;GR2102(RSV)预防呼吸道合胞病毒感染已于2024年2月获批临床。

投资建议:公司在研管线高效推进,核心产品进度领先;商业化建设前瞻布局,2024年有望开启商业化元年。我们维持原有盈利预测,预计公司2024-2025年营业收入分别为0.90/3.09亿元,同比增长243%。维持“买入-B”评级。

风险提示:行业政策风险、研发进展不及预期风险、在研产品上市不确定性风险、商业化不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用