中心思想

本报告的核心在于分析科创板已受理企业中医药生物公司佰仁医疗的投资价值。

佰仁医疗投资亮点

- 主营业务聚焦: 公司专注于动物源性植介入医疗器械的研发与生产,产品应用于多个重要医疗领域。

- 业绩稳健增长: 公司近年来营业收入和净利润保持稳定增长,盈利能力良好。

主要内容

本报告主要围绕佰仁医疗的公司概况、行业分析、主营业务、财务状况、估值分析及募投项目等方面展开。

1. 公司概况

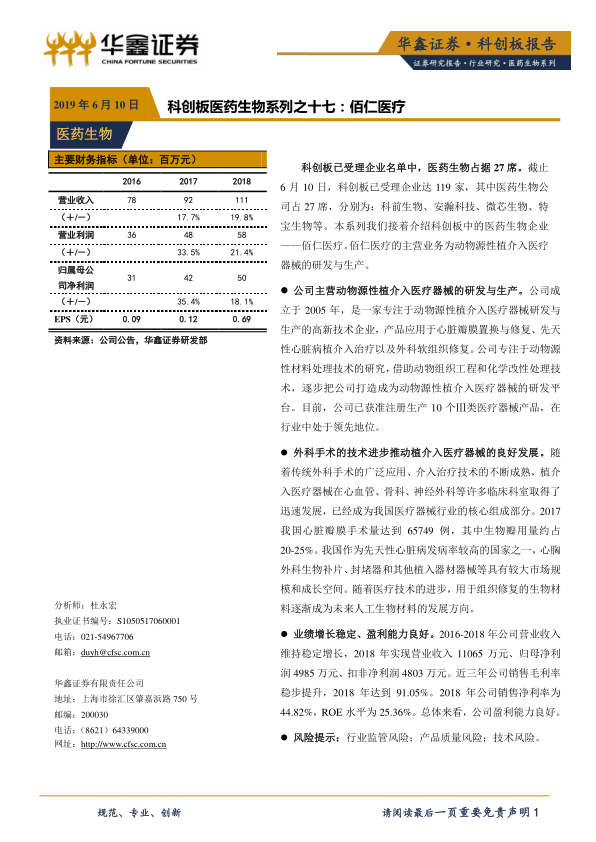

佰仁医疗成立于2005年,是一家专注于动物源性植介入医疗器械研发与生产的高新技术企业。公司实际控制人为金磊及其配偶李凤玲,合计控制公司100%的股份。

2. 公司所处行业分析

植介入医疗器械已成为我国医疗器械行业的核心组成部分。心脏瓣膜手术量持续增长,生物瓣膜市场潜力巨大。我国先天性心脏病发病率较高,心胸外科生物补片等器械市场空间广阔。生物材料在组织修复领域具有广阔的应用前景。

3. 公司主营业务分析

公司的产品主要为动物源性植介入医疗器械,包括人工生物心脏瓣膜、瓣膜成形环、外科生物补片和肺动脉带瓣管道等。公司产品以其技术优势和长期临床验证优势,被国内众多知名医院使用。

4. 公司财务状况分析

2016-2018年间,公司收入和利润维持稳定增长。公司2018年实现营业收入11065万元,同比增长19.82%;归母净利润和扣非净利润达到4985万元和4803万元。2016-2018年间,公司销售毛利率稳步提升,2018年达到91.05%,处于较高水平。2018年销售净利率为44.82%。

5. 可比公司估值分析

选取正海生物、凯利泰和乐普医疗作为可比上市公司。从估值角度来看,可比公司的平均估值水平在28倍左右,处于合理水平。

6. 公司募投项目情况

公司本次拟公开发行股票数量不超过2400万股,募集资金扣除发行费用后拟投资于相关项目。

7. 风险提示

报告提示了行业监管风险、产品质量风险和技术风险。

总结

佰仁医疗投资价值总结

佰仁医疗作为科创板医药生物企业,专注于动物源性植介入医疗器械领域,凭借其核心技术和产品优势,在心血管、先天性心脏病和外科软组织修复等领域具有广阔的市场前景。公司业绩稳健增长,盈利能力良好,具备一定的投资价值。

风险与机遇并存

投资者在关注公司发展机遇的同时,也应注意行业监管、产品质量和技术创新等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用