佰仁医疗(688198)

事件:1)公司发布2021年年报,全年实现收入2.5亿元(+38.4%),归母净利润5120万元(-9.4%),扣非归母净利润3571万元(-13%),经营现金流7649万元(+50.7%)。2)公司发布2022年一季报,2022Q1收入6600万元(+26.3%),归母净利润1361万元(+53.5%),扣非归母净利润1090万元(+48.2%),经营现金流净额2309万元(+73.2%)。

股份支付费用影响表观业绩,内生盈利能力维持高水平。2020年确认股份支付费用6445万元,剔除此影响,内生归母净利润1.17亿元(+33.6%)。2022Q1确认股份支付费用1698万元,剔除此影响,一季度内生归母净利润2866万元(+16.8%)。盈利能力看,22Q1毛利率88.7%,基本稳定,若剔除股份支付的因素,内生归母净利润率43.4%,维持高水平。

人工心脏瓣膜为增长引擎。分业务看,2021年心脏瓣膜置换与修复业务收入9457万元(+77.9%),毛利率95.7%(+0.3pp),其中核心产品人工生物心脏瓣膜-牛心包瓣实现收入6508万元(+97.1%),销量为5105枚,较2020年实现翻倍增长,2022Q1公司牛心包瓣收入同比增长44.9%,继续成为增长引擎。2021年先心病植介入业务收入8607万元(+38.3%),毛利率81.5%(-2.1pp);外科软组织修复治疗业务收入7116万元(+7%),毛利率86.6%(-2.1pp)。

持续加大研发,在研产品有序推进。2021年公司研发投入5890万元(+104.7%),占营收比重高达23.4%,2022Q1研发投入同比增长43.3%,继续快于收入增速。公司各项在研产品有序推进,其中介入瓣中瓣Renato®于2022年3月29日完成全部患者入组,球扩TAVRRenatus®于2022年4月20日完成全部患者入组。眼科生物补片于2020年5月正式开展临床试验研究,2022年4月7日完成全部患者入组。公司血管生物补片已完成患者入组,目前已完成结题,注册申报正在准备中。流出道单瓣补片已于2021年3月31日获国家药监局审批注册,为全球首款获批的独家产品,目前已开始市场销售。此外,公司还有众多产品处于临床或设计阶段,庞大在研管线有序推进支撑公司长线发展。

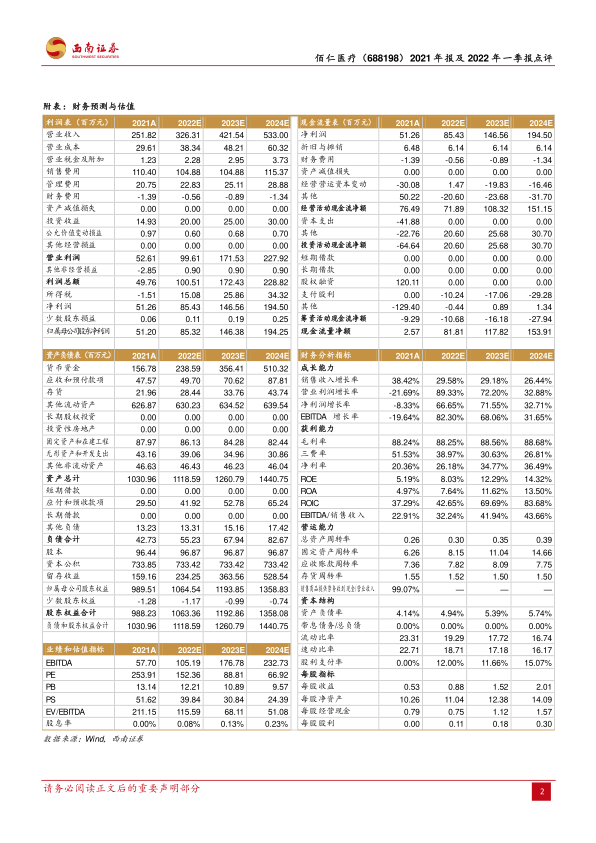

盈利预测和评级:考虑股权激励费用的影响,预计2022-2024年归母净利润0.85、1.46、1.94亿元,对应EPS为0.88、1.52、2.01元。作为以动物源性植介入材料为平台的创新龙头,未来潜力巨大,维持“买入”评级。

风险提示:研发失败风险、销售不及预期、疫情反复、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用