佰仁医疗(688198)

事件:公司发布2021半年报,上半年实现收入1.25亿元(+86.3%),归母净利润0.26亿元(-20.6%),扣非归母净利润0.22亿元(-12.7%),经营现金流0.4亿元(+122.6%)。

股份支付费用影响表观增速,内生业绩超预期。上半年确认股份支付费用0.42亿元,剔除此影响,内生归母净利润0.6亿元(+82.2%)。分季度看,2021Q1/Q2单季度收入分别为0.52/0.72亿元(+120.8%/+67.4%),相比2019Q1/Q2增速分别为+66.3%/+91.8%,有所提速,单季度归母净利润0.09/0.17亿元(-1.1%/-27.8%),剔除股权激励,2021Q1/Q2业绩分别为0.25/0.36亿元,相比2019年同期分别增长88.7%和86.8%,延续内生业绩高增长态势。盈利能力看,毛利率88.8%,基本稳定,如果剔除股份支付影响,预计毛利率进一步提升,同时股份支付导致费用率提升,若完全剔除此因素,内生归母净利润率48.5%,维持高水平。

牛心包瓣放量驱动心脏瓣膜置换与修复板块大幅增长。分业务看,2021H1心脏瓣膜置换与修复业务收入同比增长213.4%,预计约4700万元,其中牛心包瓣量销售2538枚(+267.3%),贡献收入3219万元(+306.2%),继续成为公司的增长引擎。先心病植介入业务收入增速81.8%,预计约3700万元;上半年外科软组织修复治疗业务收入增长27.6%,预计约为4000万元。预计下半年各业务将维持较好的增长态势。

持续加大研发,在研产品有序推进。2021H1公司研发投入2244万元(+155.1%),全部为费用化,占营收比重高达18%,预计随着众多在研产品的推进,2021年公司将持续加大研发投入。介入瓣产品临床有序推进,其中介入瓣中瓣系统RENATO已入组30例,预计2021Q4完成入组,介入主动脉瓣系统RENATUS的临床试验于2021年6月17日完成备案,预计2021Q4完成入组,介入肺动脉瓣系统SALUS于2021Q2由安贞牵头临床试验,目前已入组5例。眼科生物补片于2020年5月正式开展临床试验研究,目前患者已入组58例,预计2021Q4完成全部入组。公司血管生物补片已完成患者入组,目前已完成随访准备结题,预计2021年3-4季度提交产品注册。流出道单瓣补片已于2021年3月31日获国家药监局审批注册,为全球首款获批的独家产品,目前已开始市场销售。此外,公司还有众多产品处于临床或设计阶段,庞大在研管线有序推进支撑公司长线发展。

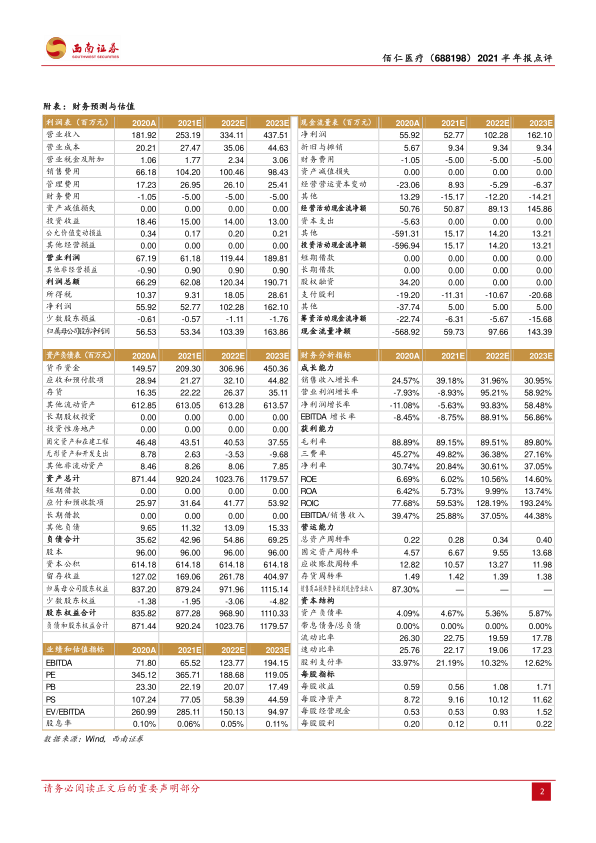

盈利预测与投资建议。考虑股权激励费用的影响,预计2021-2023年归母净利润0.5、1、1.6亿元,预计内生净利润为1.1、1.4、1.8亿元,作为以动物源性植介入材料为平台的创新龙头,未来潜力巨大,维持“买入”评级。

风险提示:政策风险、竞争加剧风险、新冠疫情影响不确定风险。

微信扫一扫-立即使用

微信扫一扫-立即使用