佰仁医疗(688198)

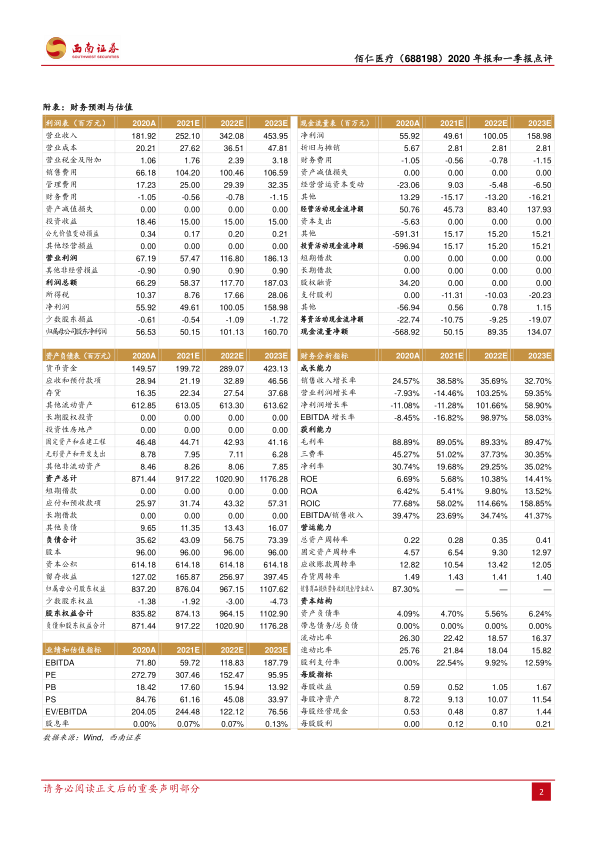

事件:1)公司发布2020年报,全年实现收入1.82亿元(+24.6%),归母净利润0.57亿元(-10.4%),扣非归母净利润0.41亿元(-30.3%)。2)公司发布2021年一季报,Q1收入0.52亿元(+120.8%),归母净利润0.09亿元(-1.1%),扣非归母净利润0.07亿元(-1.6%)。

内生业绩实现高增长。疫情后公司积极复工复产,加大产品推广,2020Q1~Q4单季度收入增速分别为-24.7%/+14.6%/+39.3%/+59.3%,收入逐季加速,由于下半年计提了股权激励费用3420万影响表观业绩,剔除股份支付的影响,2020年归母净利润为0.87亿元,同比增长38.5%,疫情下内生业绩实现高增长。2021Q1收入同比增长120.8%,考虑到低基数影响,相比2019Q1增长66.3%,剔除股份支付费用2052万元的影响,一季度内生业绩2455万元,同比增长173.9%,比2019Q1增长88.7%,内生增长超预期。

瓣膜业务为增长引擎,外科生物瓣销量大增。分业务看,2020年心脏瓣膜置换与修复业务收入0.53亿元(+49.4%),毛利率95.4%(+0.8pp),预计其中牛心包瓣量价齐升实现收入0.33亿元(+129.8%),销量为2569枚(+73.8%),价格提升主要由于部分地区采用直销模式加大推广并取得良好成效,凭借优秀抗钙化处理技术和突出的长期临床随访数据,市场份额不断提升,2021Q1公司牛心包瓣销量约1060枚,继续成为公司的增长引擎。2020年先心病植介入业务收入0.66亿元(+20%),毛利率83.6%(-4.6pp);外科软组织修复治疗业务收入0.66亿元(+13.6%),毛利率88.6%(-2.8pp)。部分业务毛利率下降主要因股份支付费用导致营业成本上升。

持续加大研发,2021年众多在研产品迎来关键节点。2020年公司研发投入2877万元(+89.1%),剔除股份支付费用394万元的影响同比增长63.9%,占营业收入13.7%,预计随着众多在研产品的推进,2021年公司将持续加大研发投入。介入瓣产品迎来临床的关键节点,其中介入肺动脉瓣系统SALUS开始临床试验入组,介入瓣中瓣系统RENATO已获准伦理审批,共16家医院参加多中心临床试验,介入主动脉瓣系统RENATUS的临床试验的主研单位为北京安贞医院(已获准立项),共12家医院参加多中心临床试验。眼科生物补片于2020年5月正式开展临床试验研究,目前6家临床试验中心均在患者入组阶段。公司心血管生物补片完成患者入组,目前已完成大部分术后随访。流出道单瓣补片已于2021年3月31日获国家药监局审批注册,为全球首款获批的独家产品,预计于2021年5月开始投放市场。

盈利预测与投资建议。考虑股权激励费用的影响,预计2021-2023年归母净利润0.5、1、1.6亿元,预计内生净利润为1.1、1.4、1.8亿元。作为以动物源性植介入材料为平台的创新龙头,未来潜力巨大,维持“买入”评级。

风险提示:政策风险、竞争加剧风险、新冠疫情影响不确定风险。

微信扫一扫-立即使用

微信扫一扫-立即使用