佰仁医疗(688198)

投资要点

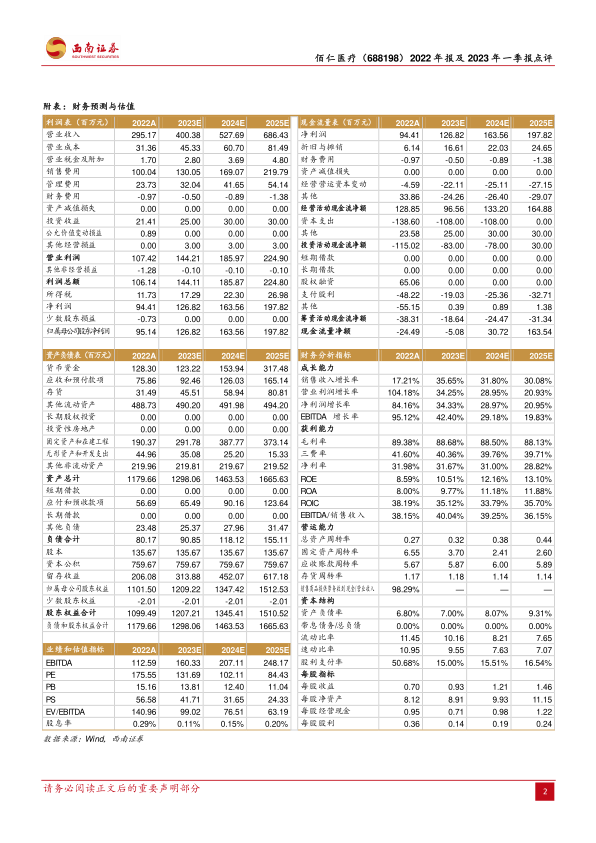

事件:公司发布2022年年报,实现收入3亿元(+17.2%),实现归母净利润1亿元(+85.8%),实现扣非归母0.8亿元(+121.2%)。经营活动现金流净额1.3亿元(+68.5%)。同日,公司公布2023年一季度报告,实现收入6489万元(-1.7%),实现归母净利润1170万元(-14%),实现扣非归母902万元(-17.3%)。经营活动现金流净额1952万元(-15.5%)。22年及23Q1业绩因公共卫生安全事件短期承压。

22年业绩短暂承压,23Q1医院端需求从低迷到逐步复苏。公司2022年受公共卫生安全事件影响较大,但总体克服影响,通过多途径促进销售增长。剔除股份支付费用后,内生归母净利润2200万元(-22%)。分季度看,22Q1/Q2/Q3/Q4单季度收入分别为0.66/0.75/0.8/0.74亿元(+26.3%/+3.6%/+35.5%/+8.9%)。二季度受疫情防控影响;三季度疫情影响减弱,增速恢复明显;但四季度疫情反复,影响逐步扩大。盈利能力看,22年毛利率89.4%(+1.2pp),主要因收入结构变化,高毛利率产品占比提升,同时销量增长带动成本增加。23Q1单季度收入为6489万元(-1.7%)。23年1月全国各主要大医院因收治重症新冠患者而基本暂停心外及各类外科手术,加之春节假期影响,医院端需求低迷,手术量骤减。2月开始逐步恢复至2000万元营收上下,3月恢复至约4000万营收,复苏明显趋势向好。23年Q1确认股份支付费用1200万元,剔除股份支付的影响,实现归属于上市公司股东的净利润2224万元。

核心产品人工心脏瓣膜继续引领增长。分业务看,三大业务板块收入均实现同比增长,心脏瓣膜置换与修复治疗板块收入同比增长21.8%(人工生物心脏瓣膜收入同比增长37.4%),先天性心脏病植介入治疗及外科软组织修复板块收入分别同比增长7.2%和23.1%。人工心脏瓣膜继续引领公司增长。

持续加大研发,在研产品有序推进。2022年公司研发费用5515万元,占营收比重达18.7%,人员费用增加的同时,因主要项目的研发阶段不同,临床试验费、物料消耗及动物实验费有所减少,剔除股份支付影响,总研发费用同比下降6.11%。公司核心在研产品有序推进,在心脏瓣膜修复与置换领域,介入瓣中瓣Renato®和球扩TAVRRenatus®于3-4月已完成临床试验入组,预计2023年2季度提交产品注册;Renatus®升级款分体式介入主动脉瓣系统预计年底完成动物实验和注册检验,有望2023H1启动临床;限位可扩张人工生物心脏瓣膜目前处于注册审评阶段,预计年内获准注册。在外科软组织修复板块,眼科生物补片于2020年5月正式开展临床试验研究,2022年4月7日完成全部患者入组,上半年有41位患者完成1年随访,2023年3月完成最后一例随访;公司血管生物补片已完成患者入组,目前已完成结题,已于2023年4月提交注册申报。在先心病植介入领域,无支架生物瓣带瓣管道目前正在补充注册审评资料,复杂先心带瓣补片已完成产品检验,准备提交注册。此外,公司还有众多产品处于临床或设计阶段,庞大在研管线有序推进支撑公司长线发展。

盈利预测和评级:考虑股权激励费用的影响,预计2023-2025年营收分别为4、5.3、6.9亿元。作为以动物源性植介入材料为平台的创新龙头,公司未来潜力巨大,维持“买入”评级。

风险提示:研发失败风险、销售不及预期风险、疫情反复、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用