佰仁医疗(688198)

事件:

公司发布2021半年报,上半年实现营收1.25亿元,同比+86.3%,归母净利润0.26亿元,同比-20.6%,剔除股份支付影响后,实现归母净利润0.60亿元,同比+82.2%。

单二季度实现营收0.72亿元,同比+67.4%,环比+38.5%;归母净利润0.17亿元,同比-27.8%,环比+97.4%,剔除股份支付影响后,实现归母净利润0.36亿元,同比+48.2%,环比+46.3%。

点评:

三大业务高速成长,心脏瓣膜板块厚积薄发。分业务板块看,心脏瓣膜置换与修复增长213.4%,先天性心脏病植介入治疗增长81.8%,外科软组织修复增长27.6%。心脏瓣膜置换与修复业务超过其他板块成为收入增速最快、金额最大的业务,其中,报告期内公司销售生物瓣2538枚,同比+267.3%,平均出厂价1.27万元,较2020年略微下降1.3%,实现销售收入0.32亿元,同比+306.2%。公司生物瓣放量主要受益于1)产品质量得到大组长期循证医学数据支持、2)营销管理与市场推广能力提升、3)介入瓣产品进入临床试验期显著提高公司影响力,增强患者对外科瓣信心,促进现有产品的进院与临床应用。

销售/管理费用率降低,持续高研发投入。1H21公司销售/管理费用分别为0.55亿元/0.11亿元,剔除股份支付影响后,销售/管理费用分别为0.24亿元/0.09亿元,同比分别+69.2%/+16.0%,均低于营收增速。剔除股份支付影响的销售/管理费用率分别为19%/7%,同比-1.9pct/-4.3pct,规模效应显现。报告期内研发费用0.22亿元,剔除股份支付影响后为0.18亿元,同比+99.9%,研发费用率14.1%,同比+1pct。高研发投入强化公司平台优势,产品布局日趋完善。

介入瓣进入临床试验,多个产品注册在即。

介入肺动脉瓣3月完成临床备案,已完成5例入组,手术均获成功,患者康复出院;介入瓣中瓣5月完成临床备案,目前已有30位高风险重症患者手术成功,预计4季度可完成全部试验入组;介入主动脉瓣6月完成临床备案,是国内首款进入正式临床试验的球扩介入主动脉瓣,预计年底前完成试验入组。临床入组后随访一年可申请注册,目前公司介入瓣产品临床试验进展顺利,预计可于23年上市。限位可扩张牛心包瓣是对现有外科牛瓣升级,已正式提交国药监局申报产品注册。

预置主动脉瓣和微创限位可扩主动脉瓣是两款主动脉瓣升级产品,均主要针对国内有较多小主动脉瓣环的患者而立项研制。目前已完成结构设计和样品研制,体外验证与测试正在进行中。

新型三尖瓣成形环和二尖瓣成形环针对国内瓣膜成形术逐年增加,未来可能需要行介入环中瓣治疗而研制的。该产品计划与原产品作比对,经同品种评价提交产品注册。

心脏瓣膜补片用于瓣叶病变修补,有望于年内获得注册。

流出道单瓣补片适用于幼儿到成年患者右室流出道跨瓣环手术修补,于今年4月完成产品注册,获国药监局批准成功上市。

无支架生物瓣带瓣管道专用于为青少年和成人复杂先心病患者重建人工肺动脉瓣和主肺动脉,3-4季度有望获准注册。

复杂先心带瓣补片专用于2岁或小于2岁的复杂先心患儿右室流出道手术修复,计划于3季度提交国药监局产品注册。

血管生物补片是国内首个颈动脉血管修补用生物补片,有望于3-4季度提交产品注册申请。

眼科生物补片专用于后巩膜加固术,以阻止病理性近视患者的眼轴进行性延长而致患者最终失明,全部临床试验入组预计将延至4季度完成。胸外科生物补片目前正在进行以注册为目的的产品全性能注册检验中。

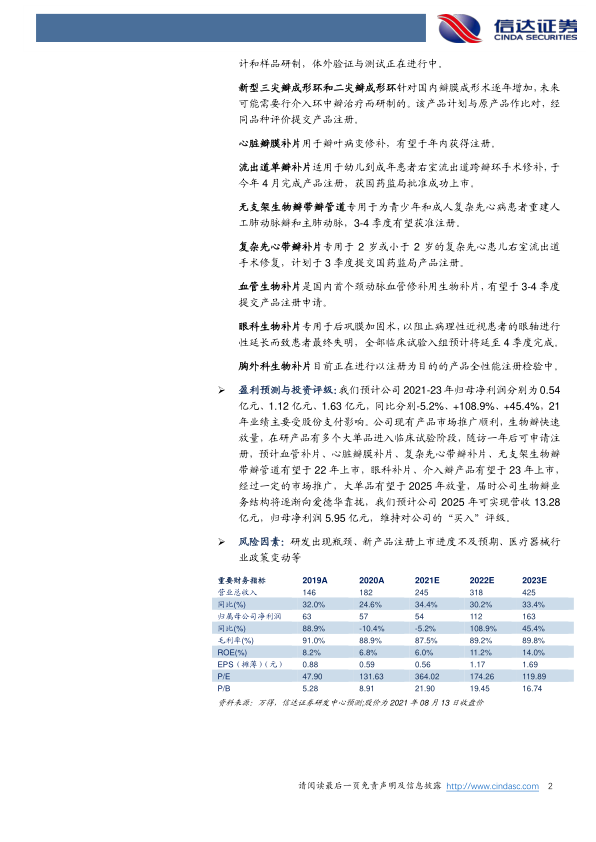

盈利预测与投资评级:我们预计公司2021-23年归母净利润分别为0.54亿元、1.12亿元、1.63亿元,同比分别-5.2%、+108.9%、+45.4%,21年业绩主要受股份支付影响。公司现有产品市场推广顺利,生物瓣快速放量,在研产品有多个大单品进入临床试验阶段,随访一年后可申请注册,预计血管补片、心脏瓣膜补片、复杂先心带瓣补片、无支架生物瓣带瓣管道有望于22年上市,眼科补片、介入瓣产品有望于23年上市,经过一定的市场推广,大单品有望于2025年放量,届时公司生物瓣业务结构将逐渐向爱德华靠拢,我们预计公司2025年可实现营收13.28亿元,归母净利润5.95亿元,维持对公司的“买入”评级。

风险因素:研发出现瓶颈、新产品注册上市进度不及预期、医疗器械行业政策变动等

微信扫一扫-立即使用

微信扫一扫-立即使用