佰仁医疗(688198)

投资要点

事件:公司发布2024年中报,实现收入归母净利润1.91亿元(+13.7%)。归属于上市公司股东的净利润3519万元(-20.4%),归属于上市公司股东的扣除非经常性损益的净利润3256万元(-14%)。2024H1市场环境持续承受宏观经济形势和医保支付的压力,公司手术量仍保持增长趋势,研发费用增加明显,产品加速布局。

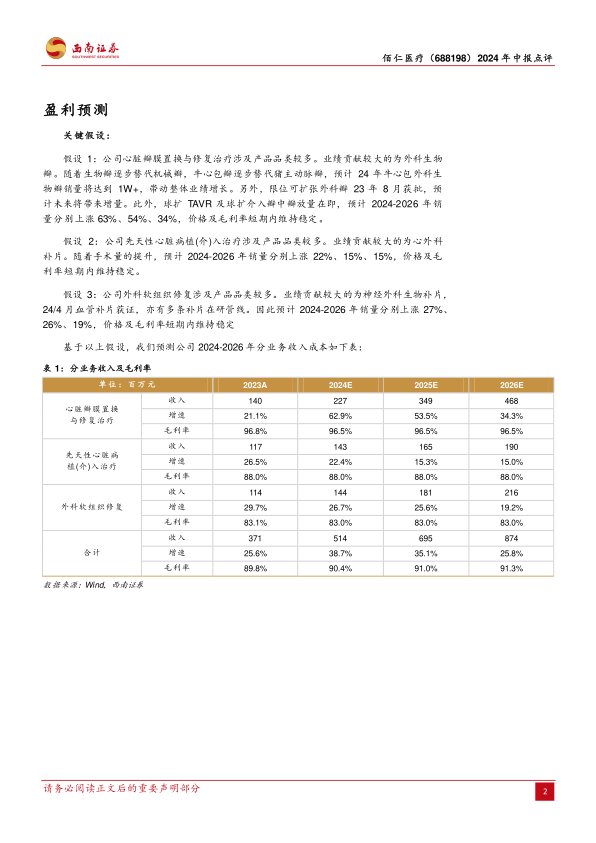

24H1业绩稳健增长,公司对全年营业收入同比增长30-40%的预期不变。分季度看,2024Q1/Q2单季度收入分别为0.8/1.1亿元(+17.5%/+11.3%),单季度归母净利润分别为0.08/0.3亿元(-28.9%/-17.4%)。细化来看,2024H1市场环境持续承受宏观经济形势和医保支付的压力,公司业绩呈现平稳增长。长逻辑来看:国产替代空间大,行业生物瓣膜对机械瓣膜的替代,手术量的提升,以及打造瓣膜病全生命周期管理带来的市占率的提升。从盈利水平看,24H1毛利率为89.3%,与去年同期89%基本一致。销售费用率28.1%,另外,剔除股份支付费用影响,研发费用率39.5%,研发费用率增长较为明显,研发管线布局丰富,球扩TAVR及球扩介入瓣中瓣放量在即,预计多款重磅产品会在24-25年上市,对公司的业绩产生较大的贡献。

24H1各业务线均实现稳健增长。分业务看,2024H1三大业务板块收入均实现同比增长,1)心脏瓣膜置换与修复板块同比增长18.8%,其中人工生物心脏瓣膜收入同比增长20.6%;2)先天性心脏病植介入治疗同比增长11%;3)外科软组织修复板块分别同比增长10.3%,保持了相对均衡的收入结构。

持续加大研发,打造瓣膜病全生命周期管理。公司持续夯实基础研究,完善产品布局,加强团队建设,加快产品研发和注册上市,为公司的长远可持续发展提供坚实的产品支持。剔除股份支付费用影响,24H1公司研发费用约7522万元,同比增加110.8%,占营业收入比例39.5%。其中核心产品球扩式介入主动脉瓣系统注册申请已进入制证环节;介入瓣中瓣系统预期将于近期审结。公司倡导的瓣膜病全生命周期管理理念即将得到有力的产品支撑;三款胶原蛋白植入剂圆满完成临床试验入组,初步结果显著优于对照产品;眼科生物补片、介入肺动脉瓣、消化外科生物补片等即将陆续提交产品注册;分体式介入瓣系统动物试验进展顺利,公司植介入材料和器械原研创新平台的优势突显,核心竞争力稳步增强。

盈利预测与投资建议。预计2024-2026年归母净利润1.3、2、2.8亿元。作为以动物源性植(介)入材料为平台的创新龙头,未来潜力较大,维持“买入”评级。

风险提示:研发失败风险、汇率波动风险、市场开拓风险、贸易摩擦风险。

微信扫一扫-立即使用

微信扫一扫-立即使用