大参林(603233)

]事件:8月29日晚,公司公布2021年半年报,报告期内公司实现收入80.55亿元(+16.05%),归母净利润6.46亿元(+8.56%)。其中Q2实现收入39.96亿元(+11.67%),归母净利润3.05亿元(-2.98%)。

疫情影响Q2业绩增速,毛利率同比提升。报告期内Q2收入和利润增速相比Q2明显放缓,主要系Q2华南地区部分公司重点区域疫情出现反复,公司门店客流及药品销售短期内下滑明显。报告期内毛利率为39.1%,同比提升1.03%,主要系毛利率较低的疫情相关产品销售收入减少。分产品看,中西成药实现收入54.25亿元(+27.92%),增速主要源自非处方药销售增长,毛利率33.45%(+1.97%),中参药材实现收入11.54亿元(+25.97%),毛利率40.05%(+1.46%),非药品实现收入12.34亿元(-24.95%),毛利率51.16%(+1.67%)。

2021H1门店扩张加速,“自建+加盟”夯实华南区域优势。截止2021年6月30日,公司拥有门店6978家(含加盟店552家),净新增958家门店,其中新开门店589家、收购门店189家、加盟店237家、关闭门店57家,相比去年同期门店扩张呈现加速趋势。Q2单季度公司净增门店527家,其中新开门店295家、收购门店113家。分地区来看,2021H1公司主要通过“自建+加盟”继续夯实在广东和广西地区的区域优势,其中自建543家、加盟202家;公司在华中地区主要以并购方式拓展门店,新增93家中69家为收购门店,受益于并购,华中地区营收同比增长59.93%。

线上业务快速发展,赋能实体门店坪效和人效提升。报告期内公司持续发展线上业务,超过5000家门店覆盖020业务,线上业务收入同比增长97.63%。公司通过已有O2O、B2C、第三方平台业务融合新零售的多多元化发展,赋能新零售的供应链体系,为门店运营降本提效,为客户提供更全面的健康服务,赋能实体门店坪效和人效提高。

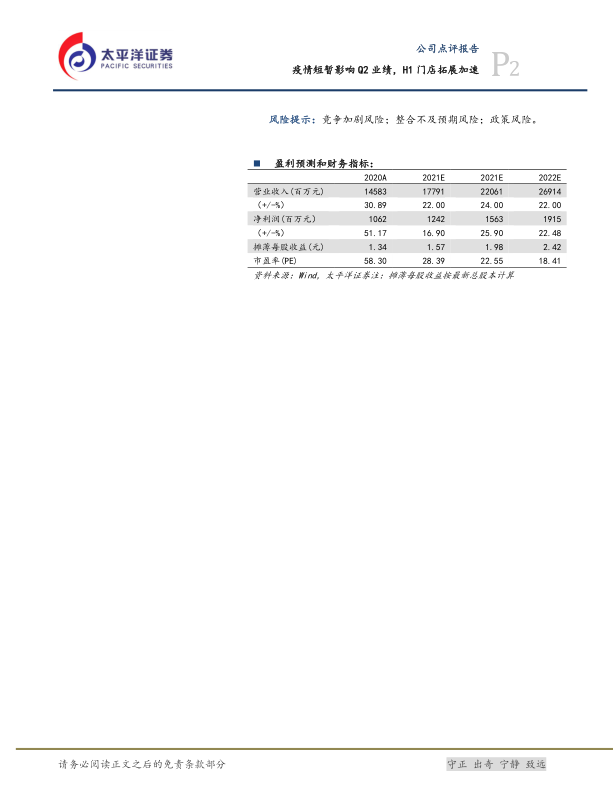

投资建议:我们预计公司2021-2023年归母净利润分别为12.42/15.63/19.25亿元,对应PE分别为28/23/18倍。公司作为华南区域连锁龙头,积极布局省外市场,精细化管理能力突出,继续给予“推荐”评级。

风险提示:竞争加剧风险;整合不及预期风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用