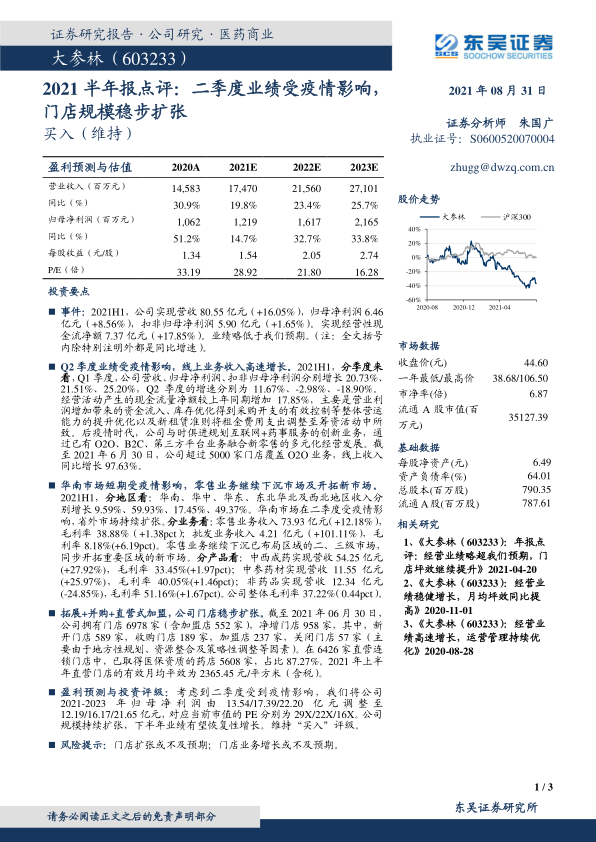

大参林(603233)

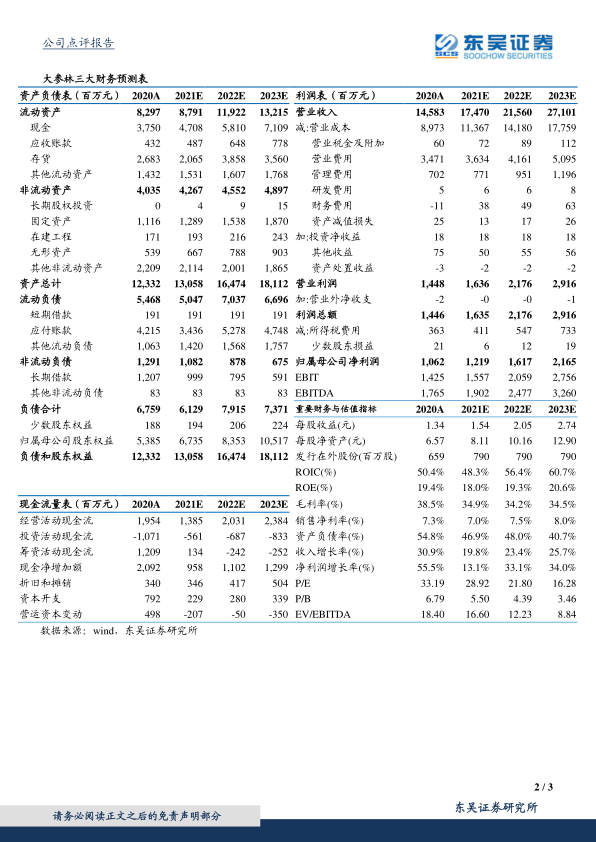

事件:2021H1,公司实现营收80.55亿元(+16.05%),归母净利润6.46亿元(+8.56%),扣非归母净利润5.90亿元(+1.65%)。实现经营性现金流净额7.37亿元(+17.85%)。业绩略低于我们预期。(注:全文括号内除特别注明外都是同比增速)。

Q2季度业绩受疫情影响,线上业务收入高速增长。2021H1,分季度来看,Q1季度,公司营收、归母净利润、扣非归母净利润分别增长20.73%、21.51%、25.20%,Q2季度的增速分别为11.67%、-2.98%、-18.90%。经营活动产生的现金流量净额较上年同期增加17.85%,主要是营业利润增加带来的资金流入、库存优化得到采购开支的有效控制等整体营运能力的提升优化以及新租赁准则将租金费用支出调整至筹资活动中所致。后疫情时代,公司与时俱进规划互联网+药事服务的创新业务,通过已有O2O、B2C、第三方平台业务融合新零售的多元化经营发展。截至2021年6月30日,公司超过5000家门店覆盖O2O业务,线上收入同比增长97.63%。

华南市场短期受疫情影响,零售业务继续下沉市场及开拓新市场。2021H1,分地区看:华南、华中、华东、东北华北及西北地区收入分别增长9.59%、59.93%、17.45%、49.37%。华南市场在二季度受疫情影响,省外市场持续扩张。分业务看:零售业务收入73.93亿元(+12.18%),毛利率38.88%(+1.38pct);批发业务收入4.21亿元(+101.11%),毛利率8.18%(+6.19pct)。零售业务继续下沉已布局区域的二、三级市场,同步开拓重要区域的新市场。分产品看:中西成药实现营收54.25亿元(+27.92%),毛利率33.45%(+1.97pct);中参药材实现营收11.55亿元(+25.97%),毛利率40.05%(+1.46pct);非药品实现营收12.34亿元(-24.85%),毛利率51.16%(+1.67pct)。公司整体毛利率37.22%(0.44pct)。

拓展+并购+直营式加盟,公司门店稳步扩张。截至2021年06月30日,公司拥有门店6978家(含加盟店552家),净增门店958家,其中,新开门店589家,收购门店189家,加盟店237家,关闭门店57家(主要由于地方性规划、资源整合及策略性调整等因素)。在6426家直营连锁门店中,已取得医保资质的药店5608家,占比87.27%。2021年上半年直营门店的有效月均平效为2365.45元/平方米(含税)。

盈利预测与投资评级:考虑到二季度受到疫情影响,我们将公司2021-2023年归母净利润由13.54/17.39/22.20亿元调整至12.19/16.17/21.65亿元,对应当前市值的PE分别为29X/22X/16X。公司规模持续扩张,下半年业绩有望恢复性增长。维持“买入”评级。

风险提示:门店扩张或不及预期;门店业务增长或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用