大参林(603233)

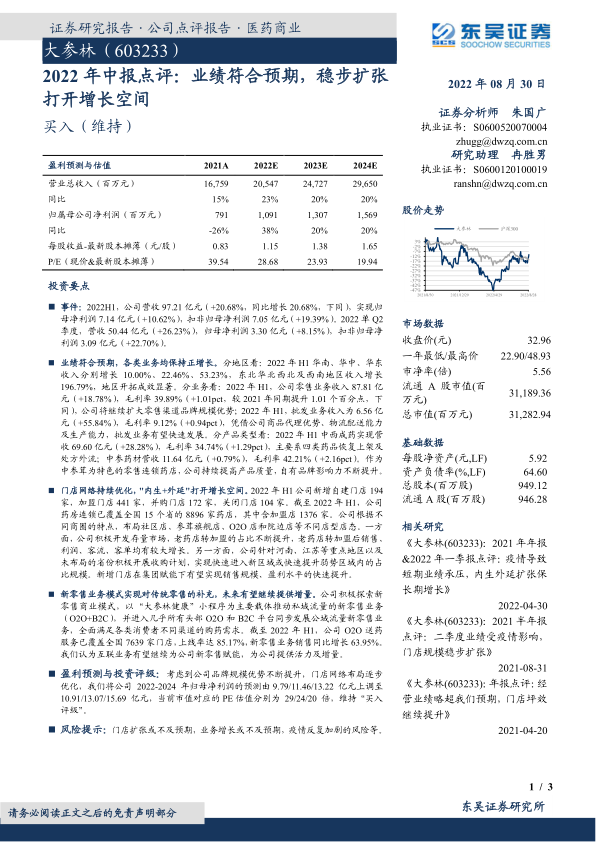

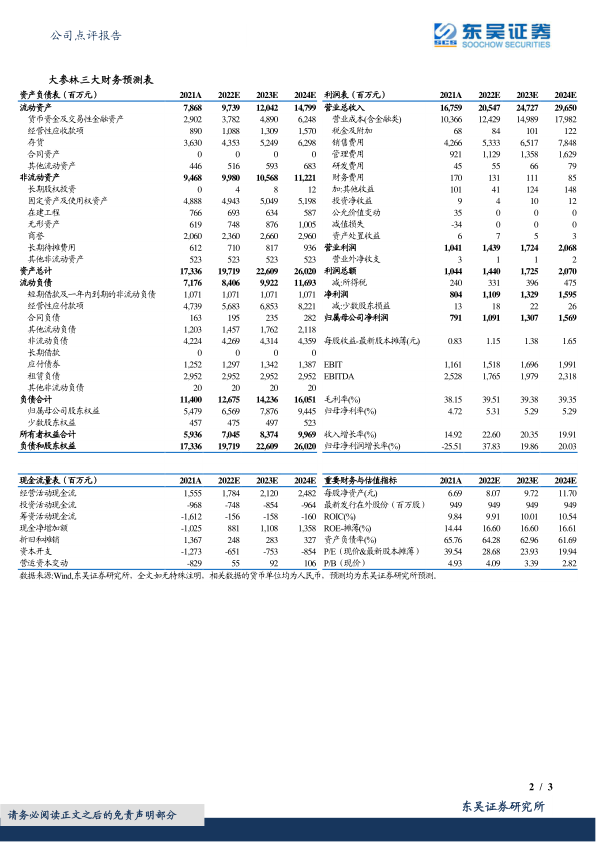

事件:2022H1,公司营收97.21亿元(+20.68%,同比增长20.68%,下同),实现归母净利润7.14亿元(+10.62%),扣非归母净利润7.05亿元(+19.39%)。2022单Q2季度,营收50.44亿元(+26.23%),归母净利润3.30亿元(+8.15%),扣非归母净利润3.09亿元(+22.70%)。

业绩符合预期,各类业务均保持正增长。分地区看:2022年H1华南、华中、华东收入分别增长10.00%、22.46%、53.23%,东北华北西北及西南地区收入增长196.79%,地区开拓成效显著。分业务看:2022年H1,公司零售业务收入87.81亿元(+18.78%),毛利率39.89%(+1.01pct,较2021年同期提升1.01个百分点,下同),公司将继续扩大零售渠道品牌规模优势;2022年H1,批发业务收入为6.56亿元(+55.84%),毛利率9.12%(+0.94pct),凭借公司商品代理优势、物流配送能力及生产能力,批发业务有望快速发展。分产品类型看:2022年H1中西成药实现营收69.60亿元(+28.28%),毛利率34.74%(+1.29pct),主要系四类药品恢复上架及处方外流;中参药材营收11.64亿元(+0.79%),毛利率42.21%(+2.16pct)。作为中参茸为特色的零售连锁药店,公司持续提高产品质量,自有品牌影响力不断提升。

门店网络持续优化,"内生+外延"打开增长空间。2022年H1公司新增自建门店194家,加盟门店441家,并购门店172家,关闭门店104家。截至2022年H1,公司药房连锁已覆盖全国15个省的8896家药店,其中含加盟店1376家。公司根据不同商圈的特点,布局社区店、参茸旗舰店、O2O店和院边店等不同店型店态。一方面,公司积极开发存量市场,老药店转加盟的占比不断提升,老药店转加盟后销售、利润、客流、客单均有较大增长。另一方面,公司针对河南、江苏等重点地区以及未布局的省份积极开展收购计划,实现快速进入新区域或快速提升弱势区域内的占比规模。新增门店在集团赋能下有望实现销售规模、盈利水平的快速提升。

新零售业务模式实现对传统零售的补充,未来有望继续提供增量。公司积极探索新零售商业模式,以“大参林健康”小程序为主要载体推动私域流量的新零售业务(O2O+B2C),并进入几乎所有头部O2O和B2C平台同步发展公域流量新零售业务,全面满足各类消费者不同渠道的购药需求。截至2022年H1,公司O2O送药服务已覆盖全国7639家门店,上线率达85.17%,新零售业务销售同比增长63.95%。我们认为互联业务有望继续为公司新零售赋能,为公司提供活力及增量。

盈利预测与投资评级:考虑到公司品牌规模优势不断提升,门店网络布局逐步优化,我们将公司2022-2024年归母净利润的预测由9.79/11.46/13.22亿元上调至10.91/13.07/15.69亿元,当前市值对应的PE估值分别为29/24/20倍,维持“买入评级”。

风险提示:门店扩张或不及预期,业务增长或不及预期,疫情反复加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用