大参林(603233)

事件: 2022 年 4 月 27 日晚,公司公布 2021 年年报,报告期内公司实现收入 167.59 亿元(+14.92%),归母净利润 7.91 亿元(-25.51%)。其中 Q4 实现收入 44.04 亿元(+7.67%),归母净利润-0.27 亿元(-112.08%)。

同时,公司公布 2022 年一季报,报告期内公司实现收入 46.77亿元(+15.22%),归母净利润 3.84 亿元(+12.82%)。

疫情、股权激励、利息费用影响 21Q4 业绩表现, 22Q1 业绩实现稳健增长, 毛利率同比提升。 2021 年公司全年营收同比增长 14.92%,收入端符合预期,归母净利润同比下滑 25.51%, 利润端下滑主要系2021Q4 因公司华南地区重点区域疫情出现反复影响收入增速,以及股权激励费用、可转债利息费用、新租赁准则变动等费用的增加影响利润增速。 2021 年公司实现毛利率 38.2%,同比下降 0.32pct, 实现归母净利率 4.8%,同比下降 2.63pct。 2022Q1 公司实现毛利率 41.5%,同比增长 2.16pct,实现净利率 8.2%,同比下降 0.37pct。

分产品看, 中西成药和中参药材增长稳健。 2021 年公司中西成药实现收入 113.53 亿元(+25.05%),增速主要源自非处方药销售增长,毛利率 32.58%(+0.03%),中参药材实现收入 24.61 亿元(+13.4%),毛利率 42.69%(+4.47%),非药品实现收入 24.77 亿元(-17.79%),毛利率 47.77%(-2.26%)。 2022Q1 公司中西成药实现收入 33.19 亿元( +20.72%),增速主要源自非处方药销售增长,毛利率 32.58%(+0.03%),中参药材实现收入 5.72 亿元(-2.5%),毛利率 43.02%(+3.76%),非药品实现收入 6.17 亿元(+0.33%),毛利率 53%(-1.8%)。

门店持续扩张,“自建+加盟”夯实华南区域优势。 截止 2022 年一季度,公司拥有门店 8469 家(含加盟店 1058 家) , 2022 年 Q1 净新增 276 家门店, 其中新开门店 88 家、 收购门店 102 家、 加盟店 123家、关闭门店 37 家。 2021 年 Q4 公司净增门店 681 家,其中新开门店74 家、 收购门店 332 家、加盟门店 197 家、关闭门店 20 家。 分地区来看,公司主要通过“自建+加盟”继续夯实在广东和广西地区的区域优势,公司在华中地区主要以并购方式拓展门店。

新零售业务快速发展,赋能实体门店坪效和人效提升。 报告期内公司持续发展新零售业务, 全国 7240 家门店覆盖 020 业务, 门店覆盖率达 89%。新零售收入同比增长 87%。 公司通过已有 O2O、 B2C、第三方平台业务融合新零售的多多元化发展,赋能新零售的供应链体系,为门店运营降本提效,为客户提供更全面的健康服务,赋能实体门店坪效和人效提高。

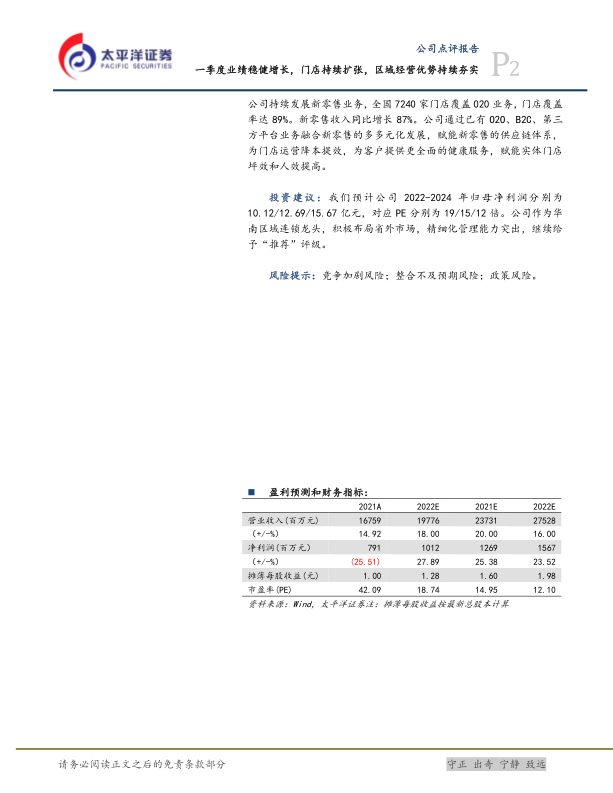

投资建议: 我们预计公司 2022-2024 年归母净利润分别为10.12/12.69/15.67 亿元,对应 PE 分别为 19/15/12 倍。 公司作为华南区域连锁龙头,积极布局省外市场,精细化管理能力突出, 继续给予“推荐”评级。

风险提示: 竞争加剧风险; 整合不及预期风险; 政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用