大参林(603233)

投资要点

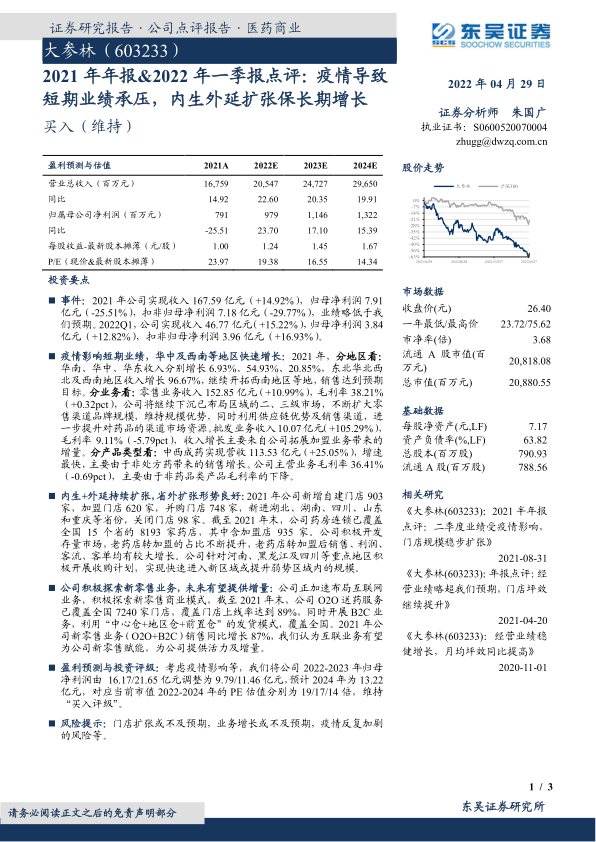

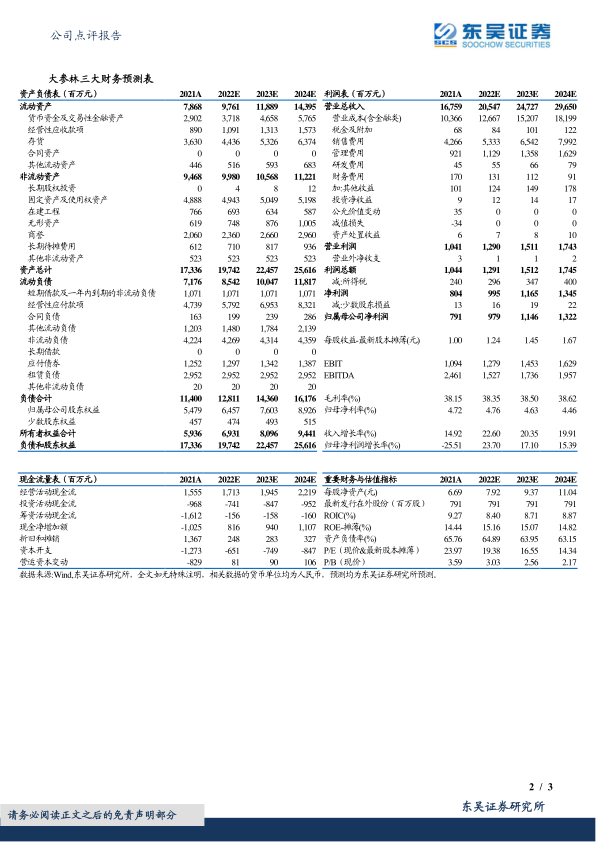

事件: 2021 年公司实现收入 167.59 亿元( +14.92%),归母净利润 7.91亿元( -25.51%),扣非归母净利润 7.18 亿元( -29.77%),业绩略低于我们预期。 2022Q1,公司实现收入 46.77 亿元( +15.22%),归母净利润 3.84亿元( +12.82%),扣非归母净利润 3.96 亿元( +16.93%)。

疫情影响短期业绩, 华中及西南等地区快速增长: 2021 年, 分地区看:华南、华中、华东收入分别增长 6.93%、 54.93%、 20.85%, 东北华北西北及西南地区收入增长 96.67%, 继续开拓西南地区等地,销售达到预期目标。 分业务看: 零售业务收入 152.85 亿元( +10.99%),毛利率 38.21%( +0.32pct),公司将继续下沉已布局区域的二、三级市场,不断扩大零售渠道品牌规模,维持规模优势,同时利用供应链优势及销售渠道,进一步提升对药品的渠道市场资源。批发业务收入10.07亿元( +105.29%),毛利率 9.11%( -5.79pct),收入增长主要来自公司拓展加盟业务带来的增量。 分产品类型看: 中西成药实现营收 113.53 亿元( +25.05%),增速最快,主要由于非处方药带来的销售增长。公司主营业务毛利率 36.41%( -0.69pct),主要由于非药品类产品毛利率的下降。

内生+外延持续扩张, 省外扩张形势良好: 2021 年公司新增自建门店 903家,加盟门店 620 家,并购门店 748 家,新进湖北、湖南、四川、山东和重庆等省份,关闭门店 98 家。截至 2021 年末,公司药房连锁已覆盖全国 15 个省的 8193 家药店,其中含加盟店 935 家。公司积极开发存量市场,老药店转加盟的占比不断提升,老药店转加盟后销售、利润、客流、客单均有较大增长。 公司针对河南、黑龙江及四川等重点地区积极开展收购计划,实现快速进入新区域或提升弱势区域内的规模。

公司积极探索新零售业务,未来有望提供增量: 公司正加速布局互联网业务,积极探索新零售商业模式,截至 2021 年末,公司 O2O 送药服务已覆盖全国 7240 家门店,覆盖门店上线率达到 89%,同时开展 B2C 业务,利用“中心仓+地区仓+前置仓” 的发货模式,覆盖全国。 2021 年公司新零售业务( O2O+B2C)销售同比增长 87%,我们认为互联业务有望为公司新零售赋能, 为公司提供活力及增量。

盈利预测与投资评级: 考虑疫情影响等,我们将公司 2022-2023 年归母净利润由 16.17/21.65 亿元调整为 9.79/11.46 亿元,预计 2024 年为 13.22亿元,对应当前市值 2022-2024 年的 PE 估值分别为 19/17/14 倍,维持“买入评级”。

风险提示: 门店扩张或不及预期,业务增长或不及预期,疫情反复加剧的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用