大参林(603233)

事件:10月27日,公司公布2022年三季报,报告期内公司实现营收148.18亿元(+19.93%),实现归母净利润9.23亿元(+11.62%),实现扣非归母净利润9.17亿元(+20.7%)。

其中Q3实现收入50.97亿元(+18.52%),实现归母净利润2.09亿元(+21.06%),实现扣非归母净利润2.12亿元(+25.29%),业绩表现符合预期。

分业务看,加盟分销业务快速增长,零售业务较为稳健。报告期内公司零售业务实现收入133.01亿元(+17.79%),毛利率39.47%(+1.18pct),加盟及分销业务实现收入11.19亿元(+55.12%),毛利率9.18%(+0.75pct)。中西成药实现收入105.42亿元(+25.98%),实现毛利率34.14%(+1.07pct),增长较快主要系“四类”药品恢复上架及处方外流,中参药材实现收入17.93亿元(-1.5%),实现毛利率41.85%(+3.02pct),非药品实现收入20.87亿元(+14.26%),实现毛利率48.1%(-1.72pct)。

期间费用率控制得当,Q3盈利能力有所提升。Q1-3公司实现毛利率38.77%(+0.52pct),期间费用率30.35%(+0.32pct),净利率6.24%(-0.47pct)。其中Q3实现毛利率37.31%(+0.66pct),期间费用率31.17%(-0.14pct),净利率4.16%(+0.15pct),整体费用率控制得当,Q3盈利能力有所提升。

门店持续拓展,自建及加盟加密华南地区布局,并购持续拓展其他地区业务规模。截止2022年Q3,公司总门店数9578家(含加盟门店1727家),净增加门店1385家,其中新开业425家,收购310家,加盟792家,关闭门店142家。公司自建和加盟门店集中于华南地区,并购门店集中于华东、华中及其他地区。通过并购,公司在东北华北西南及西北地区实现收入13.84亿元,同比增长153.2%。

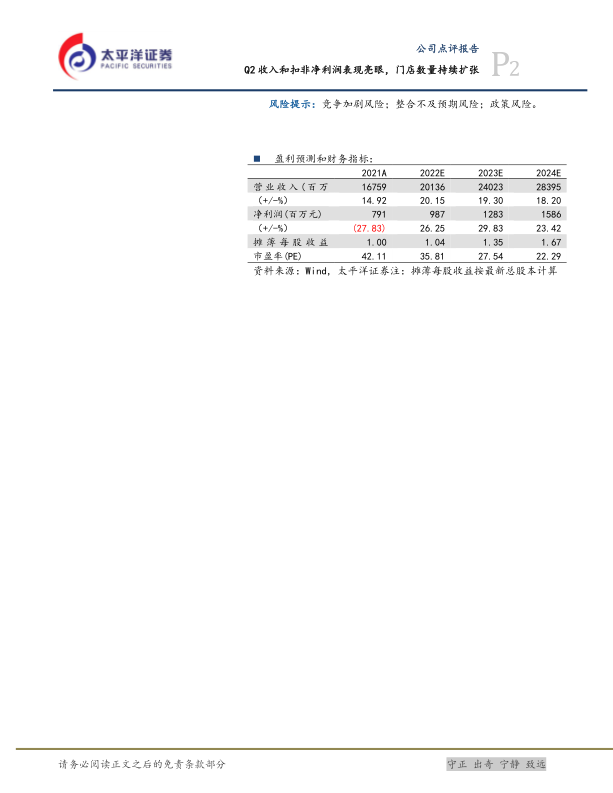

投资建议:我们预计2022-2024年净利润分别为9.87/12.83/15.86亿元,对应当前股价PE分别为36/28/23倍。公司作为华南区域连锁龙头,积极布局省外市场,精细化管理能力突出,继续给予“买入”评级。

风险提示:竞争加剧风险;整合不及预期风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用