大参林(603233)

投资要点

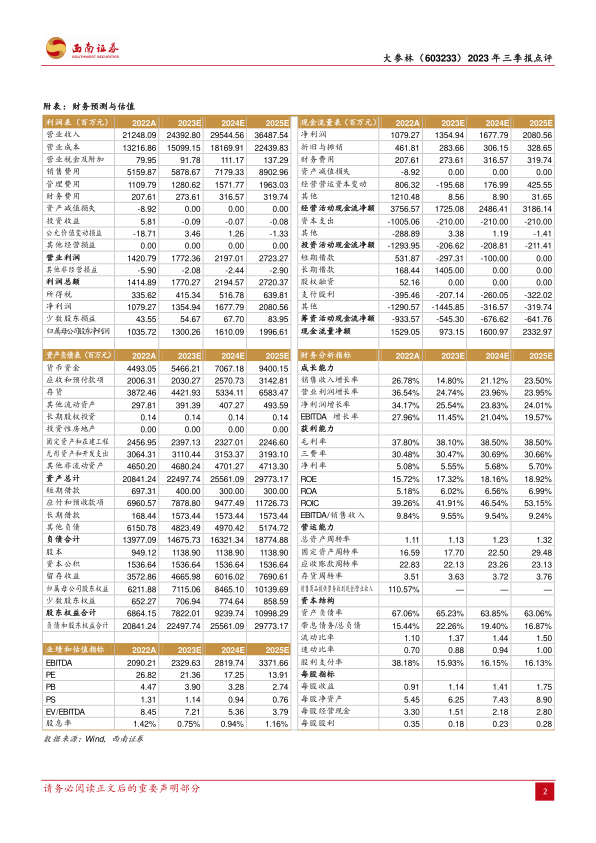

事件:公司发布2023年三季度报告,前三季度实现营业收入177.2亿元(+19.6%),实现归母净利润11.7亿(+27.2%),实现扣非归母净利润11.6亿元(+26.9%)。2023Q3公司实现营业收入57.3亿元(+12.4%),实现归母净利润2.6亿(+22.9%),实现扣非归母净利润2.7亿元(+25%)。

业绩稳健增长,盈利能力保持稳定。公司2023Q1-Q3营收分别为59.5/60.5/57.3亿元,同比+27.2%/+19.9%/+12.4%;归母净利润5/4.2/2.3亿元,同比+29.3%/+27.5%/+22.9%。2023Q3公司毛利率37.1%(-1.7pp);净利率为6.9%(+0.7pp)。费用方面,2023Q3公司销售费率为22%(-2.1pp);管理费率为4.9%(-0.3pp);财务费率为0.9%(-0.1pp);研发费率为0.2%(-0.04pp)。

中西成药快速增长,加盟及分销业务增速亮眼。分产品看,2023年前三季度中西成药实现收入127.4亿元(+20.9%),毛利率为32%(-2.1pp);非药品实现收入24.2亿元(+16.1%),毛利率为45.7%(-2.4pp);中参药材实现收入20.8亿元(+16.2%),毛利率为43.4%(+1.5pp)。分板块看,2023年前三季度零售业务实现收入149亿元(+12%),毛利率为39.1%(-0.4pp);2023年前三季度加盟及分销业务实现收入23.4亿元(+109.4%),毛利率为11.5%(+2.3pp)。

门店保持高速扩张,区域壁垒优势巩固。公司坚持“深耕华南,布局全国”的核心发展战略,根据丰富的门店拓展和规模化运营经验,聚焦已进入省份的市占率,持续推进门店扩张。截至2023Q3末,公司在广东、广西、河南、湖北、陕西、黑龙江、新疆、山西、安徽等19个省份(含自治区及直辖市)共有12993家连锁门店(含加盟店3688家)。2023Q1-Q3公司净增2948家门店,其中新增自建门店1019家,加盟门店1681家,并购门店427家,关闭门店179家。

盈利预测与投资建议。预计2023-2025年归母净利润分别为13亿元、16.1亿元、20亿元,对应同比增速为25.5%/23.8%/24%,维持“买入”评级。

风险提示:行业政策影响;门店扩张不及预期风险;药品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用