大参林(603233)

投资要点

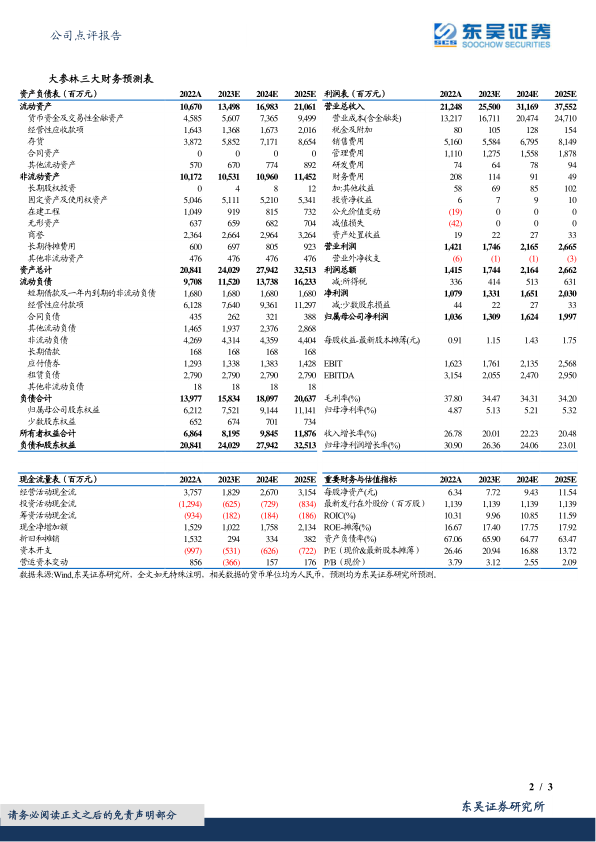

事件:公司发布2023年三季报,前三季度实现营业收入177.23亿元(+19.61%,同比,下同);归母净利润11.74亿元(+27.20%);扣非归母净利润11.64亿元(+26.91%)。单Q3实现营业收入57.31亿元(+12.44%);归母净利润2.57亿元(+22.90%);扣非归母净利润2.66亿元(+25.02%)。业绩符合预期。

期间费用率同比下降。公司前三季度毛利率37.05%(-1.72pp);销售净利率6.90%(+0.66pp);销售费用率22.03%(-2.11pp);管理费用率4.71%(-0.28pp);财务费用率0.85%(-0.13pp)。单三季度毛利率36.24%(-1.07pp);销售净利率4.69%(+0.53pp)。

加盟及分销业务快速增长,中西成药表现亮眼。分业务看,公司前三季度零售业务实现收入149.03亿元(+12.04%),毛利率39.07%(-0.4pp);加盟及分销业务23.44亿元(+109.36%),毛利率11.51%(+2.33pp),直营式加盟迅速布局弱势区域,带动加盟及分销业务快速增长。分品类看,公司前三季度中西成药实现收入127.42亿元(+20.87%),主要源于成药商品的增长,毛利率32.03%(-2.11pp);中参药材20.82亿元(+16.16%),毛利率43.36%(+1.51pp);非药24.23亿元(+16.12%),毛利率45.74%(-2.36pp)。

门店持续拓展,深耕华南,布局全国。截至2023Q3,公司拥有门店12993家(含加盟店3688家);前三季度净增门店2948家,其中新开门店1019家、收购门店427家、加盟店1681家、关闭门店179家。从平效看,公司前三季度华南地区月均平效达2469.7元/平米,高于公司均值2269.87元/平米,华南地区经营优势明显。

盈利预测与投资评级:考虑公司门店持续拓展,我们将公司2023-2024年归母净利润由14.53/17.78亿元调整至13.09/16.24亿元,2025年由21.65亿元调整为19.97亿元,对应估值21/17/14倍,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,业务增长不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用