大参林(603233)

投资要点

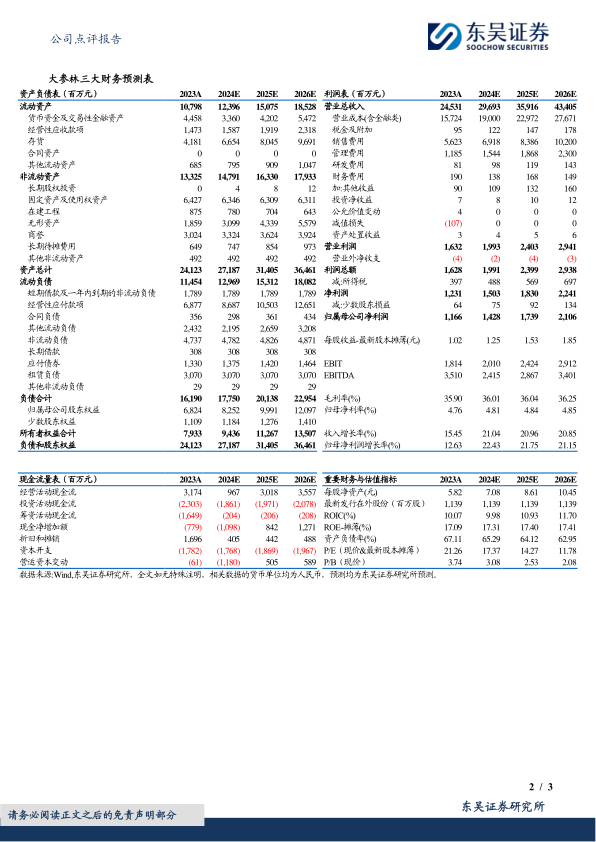

事件:公司公告,2023年实现营收245.31亿元(+15.45%,表示同比增速,下同),归母净利润11.66亿元(+12.63%),扣非归母净利润11.41亿元(+13.56%);2024Q1实现营收67.52亿元(+13.54%),归母净利润3.98亿元(-19.79%),扣非归母净利润3.96亿元(-20.40%)。

23年加盟业务实现翻倍以上增长。分行业看,公司2023年实现药品零售收入205.09亿元(+6.58%),毛利率38.15%(-0.28pct);加盟及分销收入34.23亿元(+122.46%),毛利率11.24%(-0.02pct),公司“直营式加盟”不仅贡献毛利润及净利润规模,而且进一步提升公司的销售规模,规模优势得以进一步加强并反哺直营零售业务。分产品看,公司2023年实现中西成药收入176.99亿元(+16.62%),毛利率31.16%(-2.09pct);中参药材收入29.74亿元(+15.04%),毛利率42.88%(+0.55pct);非药收入32.59亿元(+7.93%),毛利率43.52%(-3.70pct)。

2023年经营数据梳理:加盟门店倍增,东北、华北、西北及西南地区增长明显。23全年公司实现毛利率35.90%(-1.90pct),扣非净利率4.65%(-0.10pct)。从费用端看,2023年公司销售费用率22.92%(-1.36pct),原因为门店人效的提升;管理费用率4.83%(-0.39pct),原因为数智化升级带来的管理效率提升;财务费用率0.78%(-0.20pct)。截至2023年底,公司门店数量达14074家,其中直营9909家,加盟4165家。全年新增自建门店1382家,加盟门店2158家,并购门店750家,新进3省(自治区、直辖市),新进入31个地级市及省辖县。从扩张区域看,全年东北、华北、西北及西南地区合计新增1443家门店,同时该些区域实现营收34.44亿元,同比增长66.84%。

2024Q1:新店及次新店扰动利润,下半年有望恢复业绩高增。公司2024Q1实现毛利率35.46%(-2.68pct),扣非净利率5.87%(-2.50pct),利润率下滑原因是24Q1新建门店为及23全年次新建门店仍在爬坡;24Q1销售费用率21.75%(+0.79pct),管理费用率4.17%(-0.02pct),财务费用率0.76%(+0.02pct)。预计未来随着次新店扭亏,下半年业绩有望恢复高增。

盈利预测与投资评级:考虑公司扩张步伐稳健,我们将公司2024-2025年归母净利润由16.24/19.97亿元下调至14.28/17.39亿元,2026年为21.06亿元,对应PE为17/14/12X,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用