美好医疗(301363)

投资要点

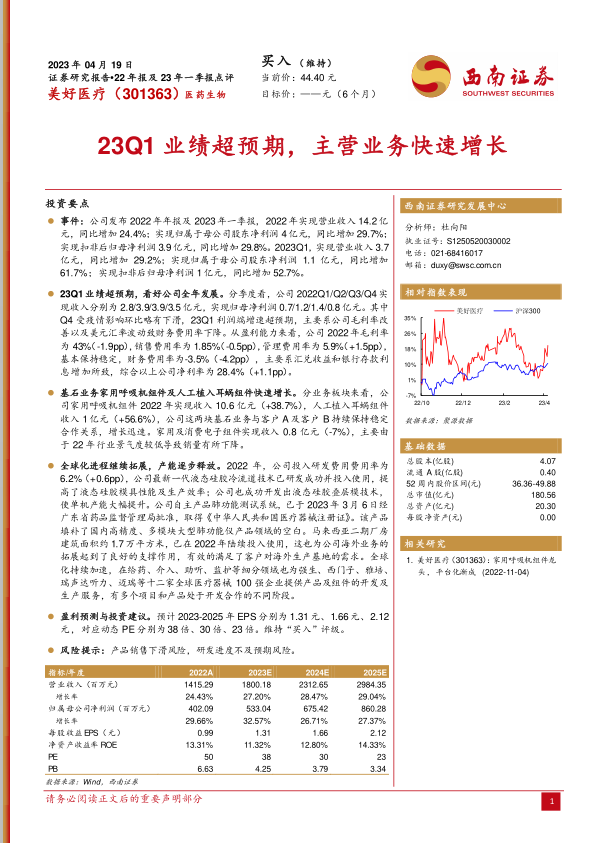

事件:公司发布2022年年报及2023年一季报,2022年实现营业收入14.2亿元,同比增加24.4%;实现归属于母公司股东净利润4亿元,同比增加29.7%;实现扣非后归母净利润3.9亿元,同比增加29.8%。2023Q1,实现营业收入3.7亿元,同比增加29.2%;实现归属于母公司股东净利润1.1亿元,同比增加61.7%;实现扣非后归母净利润1亿元,同比增加52.7%。

23Q1业绩超预期,看好公司全年发展。分季度看,公司2022Q1/Q2/Q3/Q4实现收入分别为2.8/3.9/3.9/3.5亿元,实现归母净利润0.7/1.2/1.4/0.8亿元。其中Q4受疫情影响环比略有下滑,23Q1利润端增速超预期,主要系公司毛利率改善以及美元汇率波动致财务费用率下降。从盈利能力来看,公司2022年毛利率为43%(-1.9pp),销售费用率为1.85%(-0.5pp),管理费用率为5.9%(+1.5pp),基本保持稳定,财务费用率为-3.5%(-4.2pp),主要系汇兑收益和银行存款利息增加所致,综合以上公司净利率为28.4%(+1.1pp)。

基石业务家用呼吸机组件及人工植入耳蜗组件快速增长。分业务板块来看,公司家用呼吸机组件2022年实现收入10.6亿元(+38.7%),人工植入耳蜗组件收入1亿元(+56.6%),公司这两块基石业务与客户A及客户B持续保持稳定合作关系,增长迅速。家用及消费电子组件实现收入0.8亿元(-7%),主要由于22年行业景气度较低导致销量有所下降。

全球化进程继续拓展,产能逐步释放。2022年,公司投入研发费用费用率为6.2%(+0.6pp),公司最新一代液态硅胶冷流道技术已研发成功并投入使用,提高了液态硅胶模具性能及生产效率;公司也成功开发出液态硅胶叠层模技术,使单机产能大幅提升。公司自主产品肺功能测试系统,已于2023年3月6日经广东省药品监督管理局批准,取得《中华人民共和国医疗器械注册证》。该产品填补了国内高精度、多模块大型肺功能仪产品领域的空白。马来西亚二期厂房建筑面积约1.7万平方米,已在2022年陆续投入使用,这也为公司海外业务的拓展起到了良好的支撑作用,有效的满足了客户对海外生产基地的需求。全球化持续加速,在给药、介入、助听、监护等细分领域也为强生、西门子、雅培、瑞声达听力、迈瑞等十二家全球医疗器械100强企业提供产品及组件的开发及生产服务,有多个项目和产品处于开发合作的不同阶段。

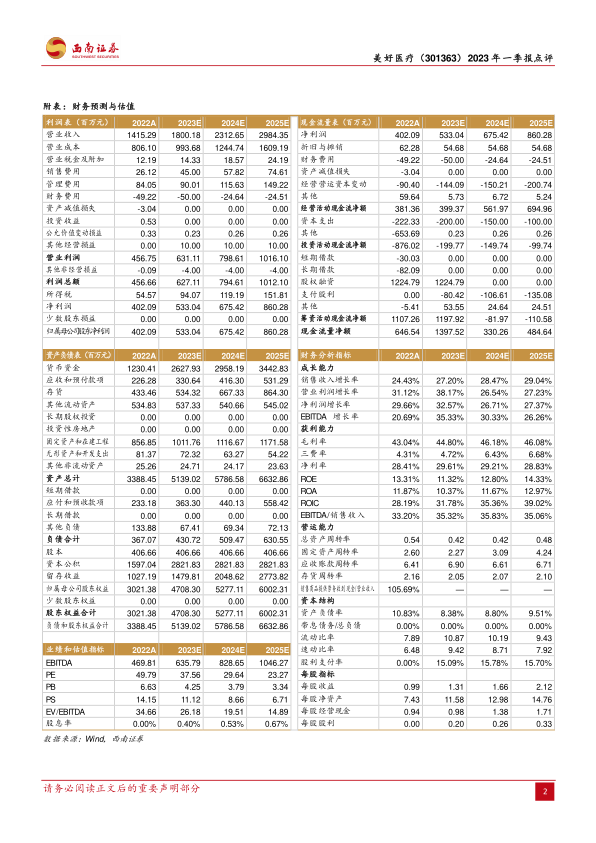

盈利预测与投资建议。预计2023-2025年EPS分别为1.31元、1.66元、2.12元,对应动态PE分别为38倍、30倍、23倍。维持“买入”评级。

风险提示:产品销售下滑风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用