中心思想

基石业务稳健发展与多元化布局

美好医疗作为国内领先的精密组件制造商,其核心业务——家用呼吸机组件和人工植入耳蜗组件——保持稳步发展,合计收入占比超过70%,构筑了坚实的业务基石。公司与全球市场龙头客户A(家用呼吸机)和客户B(人工植入耳蜗)建立了长期稳定的合作关系,且合作深度和广度仍有较大拓展空间。尽管2023年受下游客户去库存影响,家用呼吸机业务短期承压,但随着去库存周期结束及市场需求复苏,基石业务有望恢复增长。

技术驱动的平台扩张能力及盈利展望

公司凭借在液态硅胶、精密模具、自动化等底层技术方面的硬实力,实现了业务的多元化布局和平台扩张。这些核心技术具有良好的延展性,使得公司能够逐步拓展至监护、介入、给药等其他医疗领域,以及咖啡壶组件等家用消费电子领域,并已取得显著成效,新业务板块展现出强劲的成长性。公司重视全球化产能布局,通过马来西亚和惠州大亚湾生产基地提升客户服务能力和交付效率。基于对公司业务增长的信心,管理层发布了股权激励计划,并预计2024-2026年营收和归母净利润将保持约25%的复合增长,首次覆盖给予“买入”投资评级。

主要内容

一、医疗器械精密组件制造商,业务多元化发展

1.1 深耕呼吸机及人工植入耳蜗组件,新业务逐步成长

美好医疗成立于2010年,专注于医疗器械精密组件及产品的设计开发、制造和销售,为客户提供全流程服务。公司以家用呼吸机组件和人工植入耳蜗组件为核心,并逐步将业务拓展至监护、介入、给药等其他医疗领域,以及手机防水组件、咖啡壶组件等家用和消费电子产品领域,实现了多元化发展。

1.2 管理架构清晰,股权集中度较高

公司实际控制人熊小川先生直接和间接合计控制公司72.42%的股权,股权集中度高,有利于高效决策。公司管理架构清晰,惠州美好、苏州美好负责研发、生产与销售,香港美好作为海外销售平台,马来美好专注于呼吸机组件的生产和销售。为绑定核心员工并彰显成长信心,公司发布了2024年限制性股票激励计划,设定了2024-2026年营业收入或净利润增速分别不低于25.00%、56.25%、95.31%的考核目标。

1.3 去库存影响下业绩短期承压,长期成长趋势不变

从收入层面看,公司营业收入从2018年的5.82亿元增长至2022年的14.15亿元,年复合增速达25%。2023年受家用呼吸机组件下游客户阶段性去库存影响,营业收入同比下降5.49%至13.38亿元。归母净利润从2018年的1.31亿元增长至2022年的4.02亿元,年复合增速达32%,2023年同比下降22.08%至3.13亿元。公司认为家用呼吸机业务波动是暂时的,随着去库存结束和新业务的深入布局,长期成长趋势不变。

从收入结构来看,家用呼吸机组件业务占比超过60%,是公司核心业务。近年来,其他医疗器械组件、家用及消费电子组件等新业务不断成长,推动业务结构多元化。公司外销收入占比较高,2023年来自国外及其他区域的收入占比达86.72%,主要由于核心客户A和客户B均在境外。

盈利能力方面,2020-2021年受汇率波动、原材料涨价及新业务初期损耗率增加影响,公司毛利率略有下降,2024年一季度为38.29%。随着机械设备自动化程度提高,生产效率提升,毛利率有望改善。费用端,销售费用率稳中有降,管理费用率略有上升,研发费用率在2023年显著提升,主要源于公司加大了心血管介入、电生理、血糖管理等新领域的技术创新平台建设。

二、掌握液态硅胶模具技术,自动化加持,铸造生产壁垒

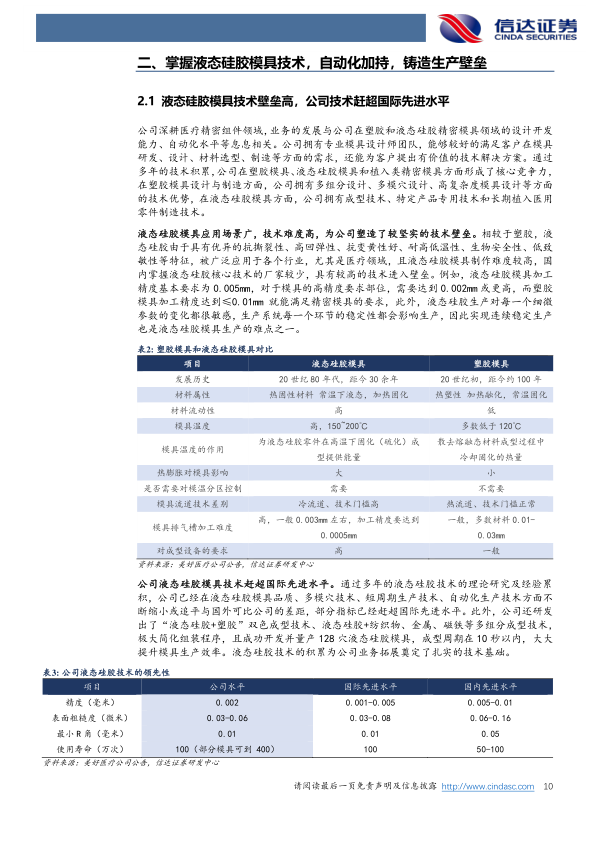

2.1 液态硅胶模具技术壁垒高,公司技术赶超国际先进水平

公司深耕医疗精密组件领域,在塑胶和液态硅胶精密模具设计开发方面拥有核心竞争力。液态硅胶模具因其材料优异特性(抗撕裂性、高回弹性、生物安全性等)和高技术难度(加工精度要求0.005mm,甚至更高,对生产系统稳定性要求极高),形成了坚实的技术壁垒。美好医疗通过多年积累,在液态硅胶模具品质、多模穴技术、短周期生产技术、自动化生产技术方面已缩小或追平与国际先进水平的差距,部分指标甚至赶超国际水平(如精度0.002mm,表面粗糙度0.03-0.06微米)。此外,公司还研发出“液态硅胶+塑胶”双色成型及多组分成型技术,并成功量产128穴液态硅胶模具,成型周期在10秒以内,显著提升了生产效率。

2.2 自动化生产经验丰富,提升公司生产效率

公司持续加大自动化投入,在自动化设计开发与制造技术、医疗器械制造工艺开发技术等方面积累了丰富经验,开发了一整套自动化生产系统,实现了多组份复杂结构产品的自动化生产。例如,面罩网布气流控制全自动生产系统、转移注塑双色成型呼吸面罩产品全自动生产系统等。这些自动化能力不仅满足了客户在新产品开发过程中的需求,还显著提升了生产效率和产品品质,降低了人力成本,从而提高了盈利能力。公司精密模具及自动化设备收入从2018年的4327万元增长到2023年的9834万元,其中2021年因新增客户ELLUME及客户A新一代产品模具复杂度提升,收入达到1.04亿元,同比增长23%。

2.3 进行海外产能布局,满足客户供应链管理要求,提升服务能力

为满足海外客户供应链管理要求并提升服务能力,公司积极进行海外产能布局。2015年启动马来西亚建厂,一期、二期项目已投产,主要负责家用呼吸机组件生产。马来西亚厂房的业务收入从2018年的9907万元增长到2022年的2.37亿元。目前,公司已启动马来子公司三期扩产建设项目,预计将进一步提升海外市场的服务水平和交付能力。在国内,惠州大亚湾新产业园已完全建成并投入使用,产能充足,为公司多元化业务发展提供了坚实的生产保障。

三、夯实两大基石业务,加速新客户拓展,实现多元化发展

3.1 家用呼吸机组件:和客户A合作稳定且存在加深趋势,业务稳步发展

家用呼吸机市场需求巨大且不断扩容,主要用于治疗阻塞性睡眠呼吸暂停低通气综合症(OSAHS)和慢性阻塞性肺疾病(COPD)。全球家用无创呼吸机市场规模预计将从2016年的17.07亿美元增长到2025年的55.77亿美元,年复合增速达14%。市场高度集中,瑞思迈和飞利浦合计市占率接近80%。通气面罩作为消耗品,市场规模预计从2016年的11.16亿美元增长到2025年的28.99亿美元,年复合增速11%,瑞思迈占据约64.7%的市场份额。

飞利浦因产品召回事件于2024年1月退出美国家用呼吸机市场,预计将进一步提升瑞思迈等龙头企业的市场份额。美好医疗与客户A(家用呼吸机市场龙头企业)自2008年开始合作,已成为其核心组件开发参与者和批量生产的核心供应商。公司对客户A的销售额在客户A营业成本中占比仅为7%左右,而行业内结构件材料在呼吸机成本中占比约16%,表明双方合作仍有较大拓展空间。公司家用呼吸机业务收入从2018年的4.80亿元增长到2022年的10.59亿元,年复合增速22%。2023年受下游客户去库存影响收入略有下滑,但预计未来将逐步恢复。

3.2 人工植入耳蜗组件:市场需求复苏,业务恢复增长

人工植入耳蜗是治疗轻度到重度失聪的常规方法,技术门槛高,涉及微电子、精密机械、耳科医学等10多个学科。全球人工植入耳蜗市场规模预计从2015年的10.51亿美元增长到2019年的14.5亿美元,年复合增速8.38%,2020年受疫情影响有所下降,预计到2026年将达到19.07亿美元。市场高度垄断,科利耳、美迪乐和领先仿生三家合计产量占全球产量的88.96%。

美好医疗与客户B(人工植入耳蜗全球市场龙头企业)的合作始于2011年,并于2019年签订战略合作协议,合作稳定。公司人工植入耳蜗组件主要包含外置声音处理器组件、植入体组件和附件等,产品价值量在客户B营业成本中占比不到4%,仍有较大提升空间。公司人工植入耳蜗业务收入从2018年的3312万元增长到2023年的1.14亿元,年复合增速达28%。随着海外市场走出疫情阴霾,常规诊疗恢复,以及客户B市场规模的扩大,该业务有望保持稳步增长。

3.3 多元化业务:依托技术硬实力,加速新客户拓展,平台扩张能力凸显

公司凭借强大的研发实力、精密模具设计制造技术和自动化生产能力,不断拓展全球医疗器械优质客户。目前已为迈瑞、强生、西门子、雅培、瑞声达听力等全球领先医疗器械企业提供监护、给药、介入、助听等细分领域产品和组件的开发及生产服务。公司还积极拓展电生理、器械消毒、手术机器人、眼科器械、血糖管理、体外诊断等新赛道,并已获得胰岛素注射笔订单并逐步量产。

此外,公司将精密模具和液态硅胶技术应用到家用和消费电子领域,新增了手机防水组件、咖啡壶组件等业务。家用及消费电子组件业务收入从2018年的639万元增长到2023年的1.50亿元,年复合增速达88%,其中飞利浦咖啡机组件业务贡献显著。其他医疗产品组件业务在2021年因ELLUME新冠病毒检测产品组件收入快速增长,达到1.04亿元,2023年在剔除疫情相关收入影响后仍实现8541万元收入,同比增长6.39%。公司利用液态硅胶技术的延展性,在新业务领域取得明显突破,未来有望进一步开拓其他领域的客户,展现强劲的业务成长性。

四、业务拆分、估值与投资评级

4.1 业务拆分及盈利预测

基于对各业务板块的增长假设:家用呼吸机组件业务2024-2026年收入同比增速预计均为20%,毛利率逐步提升至45%;精密模具及自动化设备业务收入增速分别为25%、24%、22%,毛利率稳定在39.5%;家用及消费电子组件业务收入增速分别为55%、45%、40%,毛利率稳定在23.5%;人工植入耳蜗组件业务收入增速均为15%,毛利率稳定在64.5%;自主产品业务收入增速分别为80%、60%、50%,毛利率稳定在55%;其他医疗产品组件业务收入增速均为30%,毛利率稳定在36%。

综合以上假设,预计公司2024-2026年营业收入分别为16.73亿元、20.84亿元、25.88亿元,同比增速分别为25.0%、24.6%、24.2%。同期归母净利润分别为3.93亿元、4.93亿元、6.16亿元,同比分别增长25.5%、25.3%、25.0%。

4.2 估值与投资评级

选取奕瑞科技、海泰新光、昌红科技作为可比公司,其2024-2026年平均估值分别为36倍、25倍、17倍PE。美好医疗对应当前股价的2024-2026年PE分别为28倍、23倍、18倍。考虑到公司底层技术延展性好,可拓展领域广阔,业务成长空间较大,首次覆盖给予公司“买入”投资评级。

五、风险因素

公司面临的主要风险包括:1)大客户依赖风险:核心业务高度依赖客户A和客户B,若其业务拓展不及预期或合作关系生变,公司业绩可能受影响。2)汇率波动风险:境外收入占比较高(2023年为86.72%),汇率波动可能影响产品价格和公司业绩。3)新业务拓展不及预期风险:新业务拓展存在不确定性,产品验证周期长,若拓展不顺利可能影响营收增速和盈利能力。4)毛利率波动风险:新业务开拓初期订单量小可能影响生产效率,导致毛利率波动甚至持续下滑。

总结

美好医疗凭借其在精密组件制造领域,特别是液态硅胶模具和自动化技术方面的深厚积累,成功构建了以家用呼吸机组件和人工植入耳蜗组件为核心的稳固业务基础。尽管2023年受市场去库存影响业绩短期承压,但公司与两大基石客户的合作关系稳定且有进一步深化空间。同时,公司积极利用其核心技术优势,成功拓展了其他医疗器械领域及家用消费电子市场,新业务展现出强劲的增长势头。通过全球化产能布局,公司进一步提升了服务能力和市场竞争力。展望未来,公司预计将实现持续的营收和利润增长,其多元化发展战略和技术驱动的平台扩张能力,为长期成长奠定了坚实基础。信达证券首次覆盖给予“买入”评级,但投资者仍需关注大客户依赖、汇率波动、新业务拓展不及预期以及毛利率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用