美好医疗(301363)

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入13.38亿元(yoy-5%),实现归母净利润3.13亿元(yoy-22%),扣非归母净利润2.91亿元(yoy-26%),经营活动产生的现金流量净额3.51亿元(yoy-8%)。2024年一季度实现营业收入2.82亿元(yoy-23%),归母净利润0.58亿元(yoy-46%),扣非归母净利润0.56亿元(yoy-44%)。

点评:

受下游阶段性去库存影响,呼吸机业务下滑18%,多元化布局初显成效,新业务板块实现38%高增长。受家用呼吸机组件下游客户阶段性去库存的影响,2023年公司实现营业收入13.38亿元(yoy-5%),其中家用呼吸机业务实现营收8.67亿元(yoy-18%),而人工植入耳蜗板块实现营收1.14亿元(yoy+16%),保持稳健增长,其余板块营收综合增速达到了38.08%,新业务发展势头良好,如家用及消费电子组件实现营收1.50亿元(yoy+94%)。我们认为公司在家用呼吸机业务板块的波动或是暂时的,未来随着去库存进入尾声,有望逐步恢复,且随着公司在血糖、体外诊断、心血管、给药、助听、监护等细分领域布局深入,客户数量不断壮大,新业务有望为公司未来发展提供持续增长动力。

全球化产能布局提升服务能力,股权激励彰显成长信心。2023年,公司持续加强全球化生产和产品开发能力,多个生产基地的产能得到进一步的释放,其中惠州大亚湾建设的新产业园以及马来二期厂房均已全部正式投入生产使用,进一步满足了客户的全球化生产供应需求,有效的提升了公司服务全球客户的能力。此外,公司发布《2024年限制性股票激励计划(草案)》,以2023年营业收入或净利润为基准,2024、2025、2026年目标增长率分别不低于25%、56.25%、95.31%,彰显公司成长信心。

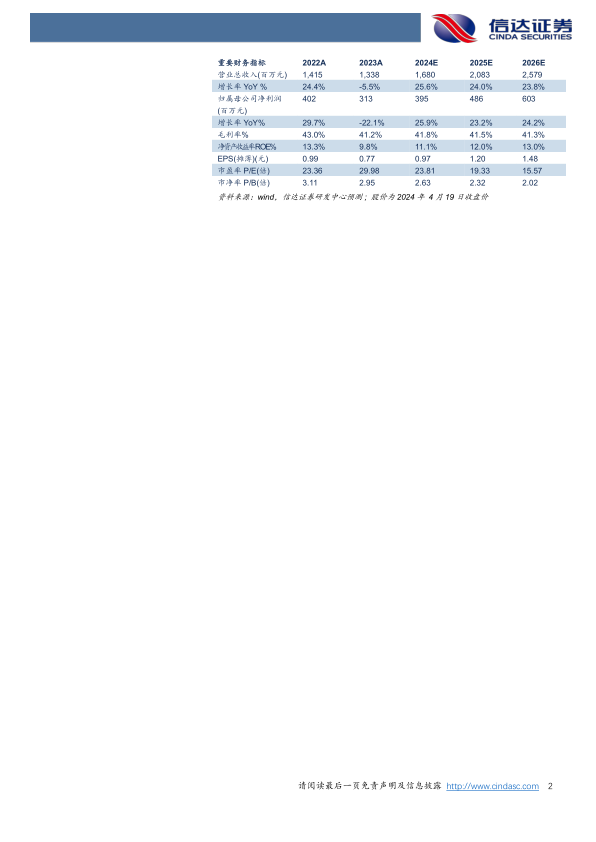

盈利预测:我们预计公司2024-2026年营业收入分别为16.80、20.83、25.79亿元,同比增速分别为25.6%、24.0%、23.8%,实现归母净利润为3.95、4.86、6.03亿元,同比分别增长25.9%、23.2%、24.2%,对应当前股价PE分别为24、19、16倍。

风险因素:新业务推广不及预期;下游客户去库存进度不及预期;客户集中度较高的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用