本报告对康为世纪(688426)进行了深入分析,重点阐述了其在分子检测领域的全产业链布局、幽门螺杆菌(Hp)检测产品的市场潜力及其作为第二增长曲线的战略意义。

中心思想

一体化布局与第二增长曲线驱动公司发展

康为世纪作为国家高新技术企业,凭借十余年的研发积累,已构建起覆盖分子检测“核心原料+试剂盒+检测服务”全业务流程的一体化布局。公司在酶原料、核酸保存及提取纯化等上游核心环节具备较强技术优势和国产替代能力。同时,公司积极拓展下游分子诊断试剂盒及检测服务,特别是率先布局幽门螺杆菌(Hp)耐药性检测产品,有望于2024年获批上市,成为公司业绩增长的第二曲线,预计2030年Hp检测产品销售峰值可达14.5亿元。

传统业务稳健增长与新兴业务的巨大潜力

尽管2023年受新冠相关业务结束及市场环境影响,公司业绩短期承压,但其常规业务在核酸保存和提取纯化试剂等优势领域保持稳健增长。公司持续高研发投入,聚焦消化道传染疾病(如Hp感染和结直肠癌)的早筛和检测,这些新兴业务市场潜力巨大,将为公司带来新的业绩增量。通过分部估值法,报告认为公司2024年目标市值约37亿元,首次覆盖给予“买入”评级。

主要内容

1. 康为世纪:深耕分子检测行业,布局试剂及服务一体化

1.1 常规业务稳健增长,检测试剂盒及服务带来新增量

康为世纪主营业务涵盖分子检测产品(包括分子检测原料酶、核酸保存试剂、核酸提取纯化试剂和分子诊断试剂盒)和分子检测服务两大板块。2022年,公司实现营收5.22亿元,同比增长54.11%;归母净利润1.59亿元,同比增长26.55%。2023年前三季度,受新冠相关业务结束影响,公司营收降至1.52亿元,归母净利润为-0.36亿元。尽管短期业绩下滑,但公司持续保持约70%的销售毛利率,并加大研发投入(2023Q1-Q3研发费用6340万元,占营收比42%),以推动新产品开发。核酸保存试剂和核酸提取纯化试剂作为公司传统优势领域,2021年分别占总营收的32%和19%,技术水平较强。公司已在三地建立第三方医学检测实验室,未来Hp和结直肠癌筛查服务有望成为新的业绩增长点。

2. 聚焦消化道传染疾病,幽门螺杆菌检测市场潜力较大

2.1 率先布局Hp耐药筛查,我们测算销售峰值达15亿元

2.1.1 我国消化道疾病负担重,Hp发病率高且筛查渗透率亟待提升

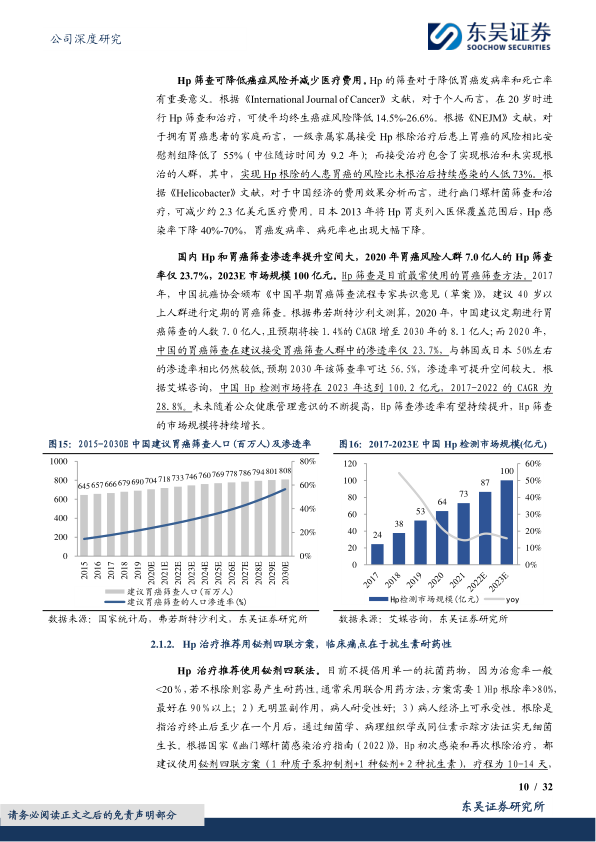

胃癌是我国高发癌症,2016年新发病例48万,位居第三。幽门螺杆菌(Hp)感染是胃癌的主要致病因素,与64.84%的胃癌新发病例和64.91%的胃癌死亡例相关。中国Hp平均发病率高达44.2%。Hp筛查对降低胃癌发病率和死亡率具有重要意义。2020年,中国建议定期进行胃癌筛查的人数达7.0亿人,但筛查渗透率仅为23.7%,远低于韩国或日本的50%,提升空间巨大。根据艾媒咨询,中国Hp检测市场规模在2023年预计达到100.2亿元,2017-2022年复合年增长率(CAGR)为28.8%。

2.1.2 Hp治疗推荐用铋剂四联方案,临床痛点在于抗生素耐药性

目前Hp治疗主要采用铋剂四联方案,疗程10-14天。然而,抗生素耐药性是Hp治疗的主要痛点,导致根治率下降。例如,对耐药菌株使用14天三联疗法的根除成功率仅50%,而敏感菌株可达95%。因此,在制定治疗方案时,结合患者感染菌株的抗生素敏感性背景至关重要,以提高根除率并降低盲目使用抗生素导致的耐药。

2.1.3 Hp感染阴阳性自检产品已较多,但无创Hp耐药性检测产品尚未上市

Hp检测方法多样,其中粪便核酸法兼具高灵敏度、无侵入性、检测通量高等优点,且适合耐药性检测及大范围筛查,有助于指导临床医生精准用药。然而,该方法对样本处理、保存及提取技术要求较高,目前市场上成熟的无创Hp耐药性检测产品尚未上市。截至2023年第四季度,NMPA仅批准了康为世纪一款采用粪便核酸法的Hp检测产品,填补了行业空白。目前,Hp药敏性检测仅有6款上市产品,且均采用胃黏膜样本,便捷无创的Hp耐药检测产品仍是临床未满足的需求。

2.1.4 我们测算粪便Hp系列产品峰值达15亿元

报告测算,2024年Hp检测目标人群(胃癌风险建议筛查者和常规体检者)可达3.83亿人。假设Hp阴阳性检测和耐药性检测的终端价分别为298元和798元,出厂价约为30%。随着耐药性检测重要性的普及、Hp感染和胃癌早筛的推进以及公司市场教育的开展,选择耐药检测的客户将逐渐增加。康为世纪的Hp阴阳性检测产品已于2022年12月获批,基于胃黏膜样本和粪便样本的Hp耐药性检测产品有望于2024年获批。报告预测,2023-2025年康为世纪Hp检测产品总销售额分别为0.1亿元、0.9亿元和1.8亿元,并预计在2030年达到销售峰值14.5亿元。

2.2 依托12万人早筛研究,赋能结直肠癌较大检筛市场

中国结直肠癌发病率和死亡率较高,2020年发病数达48万例,位居第二。早期筛查对提高治愈率意义重大。2023年,中国建议定期筛查结直肠癌的人口为6.77亿人,但渗透率仅为22.2%,提升空间巨大。2023年中国结直肠癌筛查市场规模预计为53亿元,预计2021-2025年复合年增长率达19.9%。康为世纪自2021年起开展基于粪便样本的Hp检测和结直肠癌早筛研究,已收集12万份大众粪便样本,为公司试剂盒和检测技术开发提供数据支持。粪便三基因甲基化联合检测用于结直肠癌早期筛查的研究项目正在进行中,未来可期。

3. 覆盖分子检测“核心原料+试剂盒+检测服务”全业务流程

3.1 分子检测原料及试剂供应链协同发展

3.1.1 分子检测原料酶:顺应国产替代同时利于成本控制

酶是分子诊断试剂的核心组成部分。2023年全球分子检测原料酶市场规模预计达53亿美元,中国市场预计达39亿元,2021-2025年CAGR均为10.0%。该市场长期由外资企业垄断,2020年国产原料酶市场份额提升至约25%,其中康为世纪占1.3%。公司已实现分子检测核心原材料自产,开发了128种酶原料产品,产品质量达到或超越进口水平,有助于顺应国产替代趋势并控制成本。

3.1.2 核酸保存试剂:游离DNA产品市占率国产TOP1,技术壁垒较强且产品齐全

2023年全球核酸样本保存试剂市场预计达35亿美元,中国市场预计达29亿元,2021-2025年CAGR分别为10.2%和12.2%。游离DNA保存试剂技术壁垒高,国内生产厂家较少,国产化率低于40%。2020年,康为世纪在游离DNA保存试剂国产市场中排名第一,市场份额为7.5%。公司已开发70余种核酸保存试剂,其中16种为医疗器械注册或备案产品,是国内产品最齐全的企业之一。公司的血液游离核酸保存试剂能在常温下保存血液中游离核酸长达14天,具有重要的临床应用价值,已广泛应用于100余家下游客户,打破了国外巨头的垄断。

3.1.3 核酸提取纯化试剂:公司传统优势领域,核酸提取耗时短

2023年全球核酸提取纯化试剂市场预计达45亿美元,中国市场预计达18亿元,2021-2025年CAGR分别为7.2%和10.1%。国内市场国产替代仍在进行,2020年凯杰仍占据22.38%的市场份额。康为世纪在国产厂家中排名第四,市占率达3.9%。公司开发了200余种核酸提取试剂产品,取得38个不同类型的提取试剂盒医疗器械备案证书,产品品类齐全。公司的病毒提取试剂盒可在2.5分钟内完成提取,提取速度超过国内外同类产品。公司还具备游离核酸提取、超微量血片提取和粪便样本提取等高壁垒技术,是核酸提取试剂盒国家标准的起草者之一。

3.2 分子诊断试剂盒及检测服务:已建立三方检测,打开业绩增量点

随着人口老龄化、健康意识增强和新技术发展,分子检测市场显著增长。2025年全球分子检测市场预计增至357.8亿美元,中国市场预计增至480.7亿元。公司试剂盒研发主要围绕消化道系统疾病筛查诊断和呼吸道传染病快速检测。截至2024年1月,公司有10款重点分子诊断试剂盒产品取得或备案了国内NMPA三类注册证,其中幽门螺杆菌核酸检测试剂盒(荧光PCR法-粪便样本)是我国首张基于粪便样本Hp核酸检测的三类注册证。公司在北京、上海和泰州均建有第三方医学检测实验室,专注于提供分子检测服务,依托自研产品和技术,具有较高的性价比和检测质量稳定性。

4. 盈利预测与投资评级

4.1 盈利预测

报告预测,2023-2025年公司营业总收入分别为1.77亿元、3.22亿元和4.72亿元,毛利率分别为63.02%、71.96%和67.64%。其中,分子检测产品业务营收预计在2023-2025年分别为1.46亿元、2.00亿元和2.49亿元。分子检测服务业务营收预计在2023-2025年分别为0.32亿元、1.22亿元和2.22亿元,主要受益于幽门螺杆菌检测及结直肠癌筛查服务的收入贡献。

4.2 投资评级

报告采用分部估值法,将传统业务(生命科学领域生物试剂)与新兴业务(分子检测诊断试剂盒,以Hp系列产品为代表)分开估值。传统业务参考可比公司给予2024年30倍PE,对应市值约21亿元。新兴业务参考可比公司给予2024年10倍PS,贡献市值约9亿元。综合来看,报告认为公司2024年目标市值约37亿元,首次覆盖给予“买入”评级。

5. 风险提示

新产品延期获批及推广不及预期的风险;经销商管理风险;经营规模扩大带来的战略与管理风险。

总结

康为世纪凭借其在分子检测领域“核心原料+试剂盒+检测服务”的全产业链一体化布局,在核酸保存及提取纯化等传统优势业务上保持稳健发展,并积极通过高研发投入拓展新兴业务。公司率先布局的幽门螺杆菌耐药性粪便核酸检测产品,有望于2024年获批上市,成为其重要的第二增长曲线,预计将带来显著的业绩增量,销售峰值可达14.5亿元。尽管短期内受新冠业务退出影响业绩承压,但公司在国产替代、癌症早筛和居家检测普及的行业机遇下,凭借其技术先进性和市场领先地位,未来增长潜力巨大。报告基于分部估值法,给予公司“买入”评级,目标市值37亿元,体现了对其创新能力和市场前景的专业认可。

微信扫一扫-立即使用

微信扫一扫-立即使用