中心思想

业绩强劲增长与盈利能力提升

九典制药在2023年前三季度展现出强劲的业绩增长和显著的盈利能力提升。报告期内,公司实现营业收入18.93亿元,同比增长18.37%;归母净利润3.1亿元,同比大幅增长48.76%;扣非归母净利润2.89亿元,同比增长43.24%。尤其在第三季度,营收和归母净利润分别同比增长18.83%和42.91%。同时,公司净利率提升3.35个百分点至16.38%,销售费用率同比下降4.56个百分点至46.58%,显示出公司在营收增长的同时,成本控制和盈利效率也得到了有效改善。

未来发展潜力与投资展望

基于超预期的业绩表现和持续增强的盈利能力,分析师上调了九典制药2023-2025年的归母净利润预测至3.92/4.91/6.07亿元,对应EPS分别为1.14/1.42/1.76元。公司丰富的贴膏/贴剂产品管线以及成功发行可转债用于高端制剂研发项目,预示着未来业绩的进一步增长潜力。尽管存在竞品上市、行业竞争加剧和研发进度不及预期等风险,但公司稳健的财务表现和战略布局支持了“买入”的投资评级。

主要内容

业绩超预期,维持“买入”评级

2023年前三季度财务表现

九典制药发布的2023年三季报显示,公司在报告期内实现了显著的业绩增长。2023年前三季度,公司累计实现营业收入18.93亿元,较去年同期增长18.37%。归属于母公司股东的净利润达到3.1亿元,同比大幅增长48.76%。扣除非经常性损益后的归母净利润为2.89亿元,同比增长43.24%。

具体到2023年第三季度,公司实现营业收入6.75亿元,同比增长18.83%;归母净利润1.12亿元,同比增长42.91%;扣非归母净利润1.10亿元,同比增长43.06%。这些数据均表明公司业绩持续向好,且增长速度超出市场预期。

盈利预测调整与投资评级

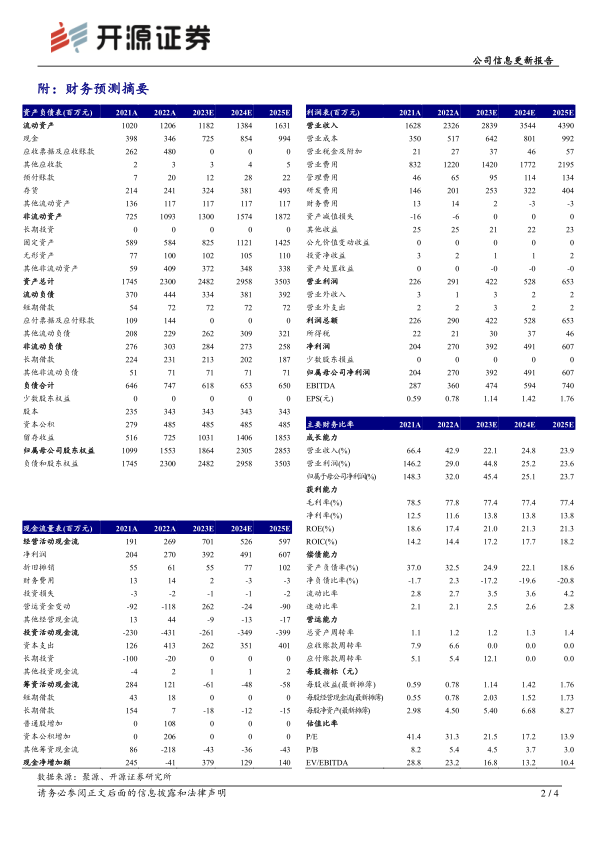

鉴于公司2023年前三季度业绩的优异表现以及费用率的有效下降,分析师对九典制药未来的盈利预测进行了上调。2023-2025年公司归母净利润分别上调至3.92亿元、4.91亿元和6.07亿元(原预测值为3.53亿元、4.60亿元和5.84亿元)。相应的,2023-2025年的每股收益(EPS)调整为1.14元、1.42元和1.76元(原预测值为1.02元、1.34元和1.69元)。

当前股价对应的市盈率(PE)分别为21.5倍(2023年)、17.2倍(2024年)和13.9倍(2025年)。考虑到公司在贴膏/贴剂领域拥有丰富的产品管线,且未来众多新产品有望逐步上市,分析师维持了对九典制药的“买入”投资评级。

盈利能力持续增强,销售费用率明显降低

盈利能力数据分析

2023年前三季度,九典制药的毛利率为77.99%,与去年同期相比略微下降0.3个百分点。然而,公司的净利率表现亮眼,达到16.38%,同比显著增长3.35个百分点。净利率的明显提升是公司盈利能力持续增强的关键体现,表明公司在运营效率和成本控制方面取得了积极成效。

销售费用率优化及其影响

在费用控制方面,九典制药的销售费用率呈现明显下降趋势。2023年前三季度,公司销售费用率为46.58%,同比下降了4.56个百分点。尤其在第三季度,销售费用率进一步降至42.71%,同比下降8.37个百分点。

分析预计,随着公司主要产品洛索洛芬钠凝胶贴膏集采区域的持续增加,以及行业政策导致推广费用的下降,加之公司未来产品线的逐步丰富,销售费用率有望保持稳中有降的趋势。这将进一步推动净利率的提高,从而持续增强公司的整体盈利能力。

可转债顺利落地,项目建成后有望提升公司业绩

可转债发行情况

2023年第三季度,九典制药成功完成了可转换公司债券的发行工作,募集资金总额达3.6亿元。此次可转债的顺利发行,为公司未来的发展提供了重要的资金支持。

募投项目及其业绩贡献

本次募集的资金将主要用于高端制剂研发产业园口服固体制剂项目的建设。该项目的建成和投产,预计将显著增加公司口服固体制剂产品的数量和产能。随着新产品的陆续上市和市场份额的扩大,该项目有望在未来进一步提升公司的营业收入和整体业绩水平。

风险提示

市场与竞争风险

公司面临的主要市场风险包括:竞争对手新产品上市速度可能超出预期,导致市场竞争加剧;以及公司在市场拓展方面可能不及预期,影响产品销售和市场份额。

研发与产品风险

在研发和产品方面,公司存在在研产品临床进度不及预期的风险。任何研发环节的延误或失败都可能影响公司新产品的上市计划和未来的业绩增长。

总结

九典制药在2023年前三季度表现出强劲的财务增长势头,营业收入和归母净利润均实现双位数增长,特别是归母净利润同比增幅接近五成,远超营收增速。这主要得益于公司盈利能力的持续增强,净利率显著提升,以及销售费用率的有效控制。公司成功发行可转债,为高端制剂研发项目提供了资金保障,预示着未来口服固体制剂业务的增长潜力。尽管面临行业竞争加剧、市场拓展和研发进度等风险,但基于其稳健的业绩表现、优化的成本结构和丰富的产品管线,分析师维持了“买入”评级,并上调了未来盈利预测,体现了对公司长期发展前景的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用