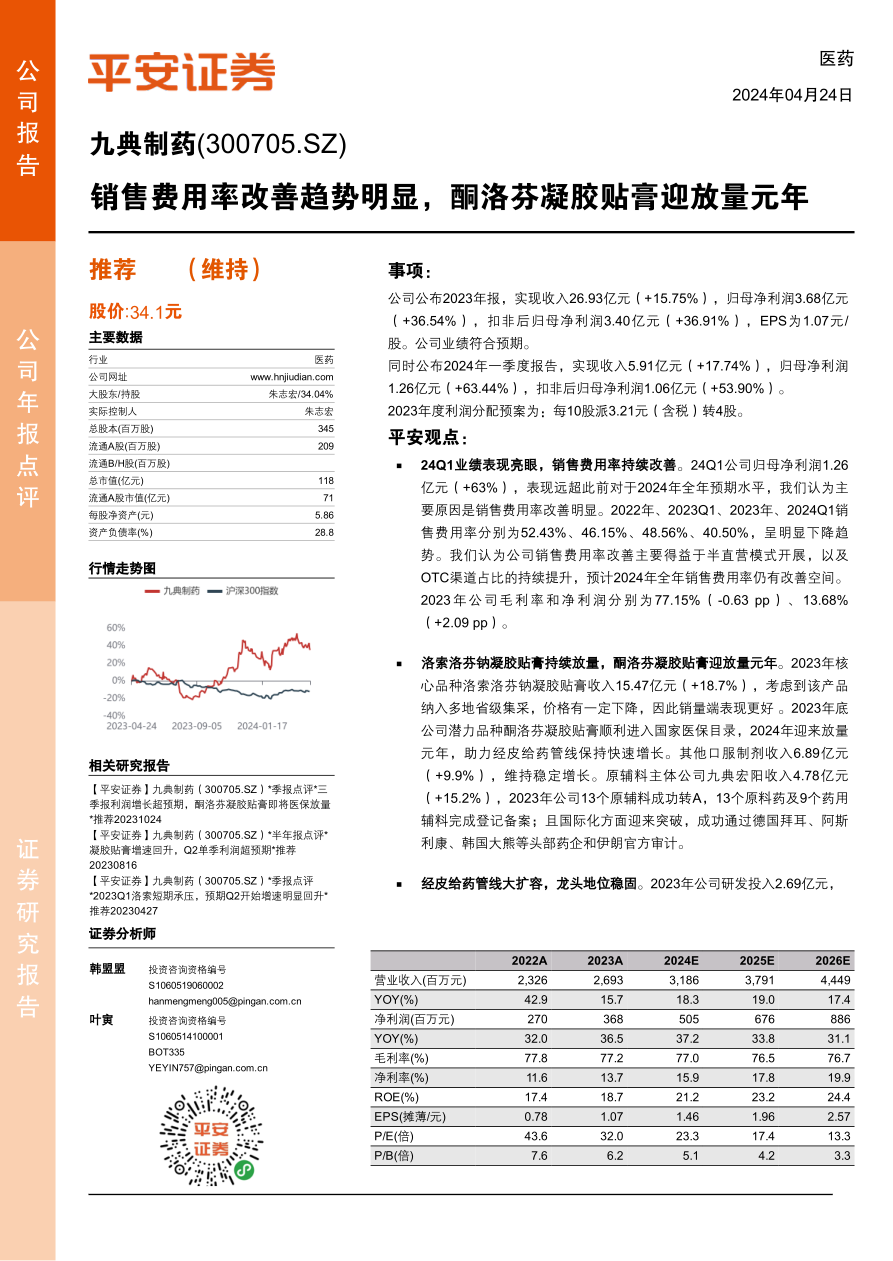

九典制药(300705)

事项:

公司公布2023年报,实现收入26.93亿元(+15.75%),归母净利润3.68亿元(+36.54%),扣非后归母净利润3.40亿元(+36.91%),EPS为1.07元/股。公司业绩符合预期。

同时公布2024年一季度报告,实现收入5.91亿元(+17.74%),归母净利润1.26亿元(+63.44%),扣非后归母净利润1.06亿元(+53.90%)。

2023年度利润分配预案为:每10股派3.21元(含税)转4股。

平安观点:

24Q1业绩表现亮眼,销售费用率持续改善。24Q1公司归母净利润1.26亿元(+63%),表现远超此前对于2024年全年预期水平,我们认为主要原因是销售费用率改善明显。2022年、2023Q1、2023年、2024Q1销售费用率分别为52.43%、46.15%、48.56%、40.50%,呈明显下降趋势。我们认为公司销售费用率改善主要得益于半直营模式开展,以及OTC渠道占比的持续提升,预计2024年全年销售费用率仍有改善空间。2023年公司毛利率和净利润分别为77.15%(-0.63pp)、13.68%(+2.09pp)。

洛索洛芬钠凝胶贴膏持续放量,酮洛芬凝胶贴膏迎放量元年。2023年核心品种洛索洛芬钠凝胶贴膏收入15.47亿元(+18.7%),考虑到该产品纳入多地省级集采,价格有一定下降,因此销量端表现更好。2023年底公司潜力品种酮洛芬凝胶贴膏顺利进入国家医保目录,2024年迎来放量元年,助力经皮给药管线保持快速增长。其他口服制剂收入6.89亿元(+9.9%),维持稳定增长。原辅料主体公司九典宏阳收入4.78亿元(+15.2%),2023年公司13个原辅料成功转A,13个原料药及9个药用辅料完成登记备案;且国际化方面迎来突破,成功通过德国拜耳、阿斯利康、韩国大熊等头部药企和伊朗官方审计。

经皮给药管线大扩容,龙头地位稳固。2023年公司研发投入2.69亿元,

占收入10%。公司以经皮给药产品研发为核心,目前除已上市的两款独家凝胶贴膏品种外,在研外用制剂产品超15个,其中已经申报生产7个。目前处于CDE审评中的经皮给药品种有吲哚美辛凝胶贴膏、椒七摄凝胶贴膏、氟比洛芬凝胶贴膏、洛索洛芬钠贴剂、利多卡因凝胶贴膏、利丙双卡因乳膏、酮洛芬凝胶等。我们认为伴随着公司经皮给药管线大扩容,单个品种集采等因素对公司整体业绩影响将逐步弱化,抗风险能力和持续成长性进一步增强。

看好经皮给药龙头长期发展,当前估值性价比仍然突出,维持“推荐”评级。考虑到2024Q1公司业绩超出此前预期,我们上调2024-2025年净利润预测至5.05亿、6.76亿元(原预测为4.72亿、6.26亿元),同时预计2026年净利润为8.86亿元,未来3年公司净利润CAGR仍有望保持在30%以上,当前股价对应2024年PE仅23倍,性价比突出,维持“推荐”评级。

风险提示。1)研发风险:核心品种研发失败或不及预期风险。2)政策风险:集采执行力度超预期。3)产品放量不及预期风险:公司核心产品基数较大,存在放量不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用