九典制药(300705)

高基数下继续快速增长,利润率持续提升,维持“买入”评级

2024H1公司实现营业收入13.67亿元(同比+12.19%,未标注为同比口径);归母净利润2.84亿元(+43.77%);扣非归母净利润2.55亿元(+43.24%)。公司2024H1毛利率73.14%(-4.60pct);净利率为20.80%(+4.57pct)。2024H1公司销售费用率39.98%(-8.74pct);管理费用率2.99%(-0.61pct);研发费用率8.35%(+0.87pct);经营活动产生的现金流量净额4.18亿元(+111.71%)。

单看2024Q2,公司收入7.75亿元(+8.31%,环比+31.20%);归母净利润1.58亿元(+31.24%,环比+26.09%);公司扣非归母净利润1.49亿元(+36.52%;环比+40.64%),高基数下依然快速增长。2024Q2公司毛利率73.52%(-6.22pct,环比+0.88pct);公司净利率20.44%(+3.57pct,环比-0.83pct)。2024Q2销售费用率39.59%(-10.94pct,环比-0.91pct);管理费用率2.73%(-0.69pct,环比-0.60pct);研发费用率9.43%(+2.66pct,环比+2.50pct)。

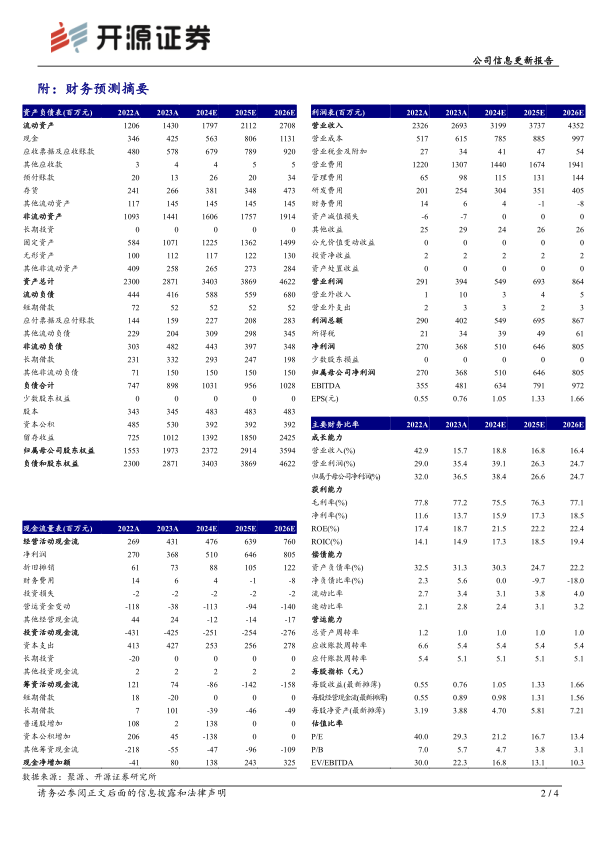

我们预计,公司利润保持高速增长主要系核心品种洛索洛芬钠凝胶贴膏集采后院内销量快速增长及院外市场高速增长;同时,公司收入增速慢于利润增速是因为集采降价、销售改革费用出表及高盈利的院外占比提升等影响。我们看好公司在经皮给药领域的市场优势,维持原盈利预测,预计2024-2026年公司的归母净利润分别为5.10/6.46/8.05亿元,EPS分别为1.05/1.33/1.66元/股,当前股价对应PE分别为21.2/16.7/13.4倍,维持“买入”评级。

加大研发投入,致力打造透皮制剂平台化公司

2024H1公司研发投入1.17亿元,同比增长23.54%,保持高强度投入。目前,公司拥有3个外用制剂药品注册证书,洛索洛芬钠凝胶贴膏处于快速放量阶段;在研外用制剂产品超20个,其中申报生产7个。随着审批的顺利推进,利多卡因、吲哚美辛、氟比洛芬、椒七麝等在研贴膏及洛索洛芬钠贴剂有望在未来1-2年内陆续获批上市,届时公司将拥有多款透皮药物,业绩增长点多样,经营有望持续稳步向上。

风险提示:行业政策变化风险、新药研发风险、原材料供应和价格波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用